TS

FR827

Cara Menghitung Gaji Karyawan Tidak Tetap

Cara Menghitung Gaji Karyawan Tidak Tetap

FR Consultant Indonesia, Solusi Pembuatan Laporan Keuangan dan Laporan Pajak Perusahaan dan Pribadi Hubungi 0813-8228-9991.

Penghitungan gaji adalah upaya yang krusial dan perlu dilakukan dengan cermat serta hati-hati. Di situasi sekarang, banyak perusahaan atau pun UKM yang menerapkan sistem karyawan tidak tetap, atau bisa juga disebut sebagai karyawan kontrak. Tentu cara penghitungannya pun berbeda dengan karyawan yang berstatus tetap.

Dalam realitanya, menghitung gaji karyawan sebuah perusahaan membutuhkan banyak waktu jika dilakukan secara manual. Oleh karena itu sistem payroll hadir untuk memudahkan pekerjaan HRD dalam menghitung gaji. Selain memudahkan, payroll juga mempercepat pekerjaan dan menghemat biaya gaji HRD sehingga tidak memerlukan karyawan yang banyak. Menghitung gaji karyawan tidaklah sama karena terdapat karyawan tetap dan tidak tetap. Selain itu juga perlu memperhatikan masa kerja, jabatan, serta unsur lain yang dapat memengaruhi besarnya gaji.

Karyawan tetap adalah pegawai yang menerima penghasilan dalam jumlah tertentu secara teratur dan terus menerus ikut mengelola kegiatan perusahaan secara langsung. Sedangkan karyawan tidak tetap adalah pegawai yang menerima penghasilan hanya apabila bekerja berdasarkan jumlah hari kerja, jumlah unit hasil pekerjaan, atau penyelesaian suatu pekerjaan yang sifatnya sementara. Karyawan tidak tetap bisa digaji secara harian, mingguan, ataupun bulanan.

Untuk menghitung gaji karyawan tetap dan tidak hampir sama, hal yang membedakannya adalah ada atau tidaknya pemotongan biaya jabatan. Di bawah ini adalah cara yang bisa Anda ikuti dalam menghitung payroll gaji karyawan tidak tetap.

Karyawan Tidak Tetap Dengan Gaji Per Bulan

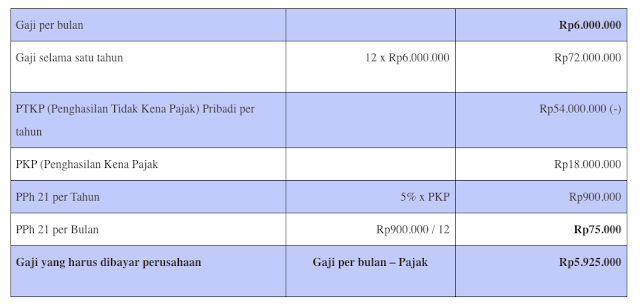

Cara menghitung payroll gaji karyawan tidak tetap setiap bulan adalah dengan menghitung gaji tetap karyawan tersebut kemudian mengurangi dengan PPh pasal 21 setiap bulan. Menghitungnya pun tidak mudah, karena perhitungan gaji dihitung selama satu tahun terlebih dahulu, diambil penghasilan yang tidak kena pajak. Penghasilan kena pajak dikurangi dengan pajak PPh 21, baru perusahaan bisa mengetahui seberapa besar gaji yang harus dibayarkan. Untuk lebih jelasnya, cermati contoh di bawah ini:

Budi adalah seorang pemuda yang belum menikah dan bekerja tidak tetap pada sebuah perusahaan. Setiap kerja penuh satu bulan, ia mendapat gaji bulanan sebesar Rp6.000.000. Berikut cara penghitungannya.

Karyawan Tidak Tetap Dengan Gaji Per Hari

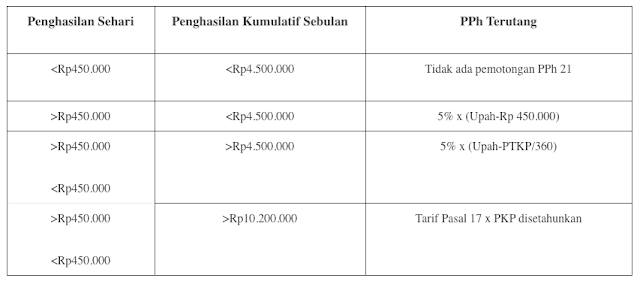

Penghitungan payroll gaji karyawan jenis ini sama dengan sebelumnya, yakni gaji dikurangi pajak, tetapi tidak semua demikian. Ada 4 kategori penghitungan Pph yang dapat dicermati dalam tabel berikut.

Dari tabel di atas dapat dilihat bahwa seseorang dengan penghasilan sehari kurang dari Rp450.000 dan jika diakumulasikan per bulan tidak sampai Rp4.500.000, ia tidak akan mendapatkan potongan pajak. Jika seorang pekerja menghasilkan lebih dari Rp450.000 sehari dan akumulasinya kurang dari Rp4.500.000 sebulan, ia akan mendapatkan gaji dengan potongan pajak 5% kali total upah yang telah dikurangi Rp450.000.

Berbeda dengan seseorang yang akumulasi penghasilan sebulan lebih dari Rp4.500.000, maka akan mendapatkan gaji yang telah dikurangi pajak 5% dari PKP-nya. Nah, jika penghasilan kumulatif sebulan lebih dari Rp10.200.000, gaji akan dikurangi pajak pasal 17 x PKP disetahunkan.

Sebagai contoh, Jika Amir adalah seorang pekerja yang digaji Rp5.000.000 untuk 20 hari kerja, maka perhitungan gaji hariannya adalah sebagai berikut.

Hari ke-1 hingga ke-18

Perhitungan yang berlaku adalah kondisi pertama, sehingga upah Amir tidak dipotong pajak karena penghasilan kumulatifnya tidak lebih dari Rp4.500.000

Hari ke-19

Perhitungan gaji yang berlaku adalah kondisi ketiga dengan pemotongan PTKP yang sebenarnya sebanyak jumlah hari kerja karena penghasilan kumulatif telah melebihi batas Rp4.500.000. Jadi gaji yang diterima tidak sama dengan 18 hari sebelumnya.

Hari ke-20

Sama halnya dengan hari ke-19, heri ke-20 juga berlaku kondisi ketiga, tetapi karena pajak sudah dipotongkan sebagian pada hari ke 19, maka hanya dipotong kekurangannya. Perhitungannya adalah sebagai berikut.

Penghitungan gaji karyawan tidak tetap secara harian memang cukup merepotkan karena kondisinya akan berubah dari hari ke hari. Anda harus ekstra sabar dan teliti dalam perhitungan ini. Selain ketelitian dalam menghitung gaji, Anda juga harus teliti dalam mengelola keuangan perusahaan karena pengelolaan keuangan perusahaan dibutuhkan untuk mengetahui kemamapuan perusahaan dalam membayar gaji.

Pengelolaan keuangan perusahaan bisa dilakukan dengan mudah menggunakan bantuan Jurnal software akuntansi online. Jurnal mampu memberikan laporan keuangan secara detail dan akurat sesuai kebutuhan perusahaan. Kini dengan varian harga yang dapat disesuaikan dengan kebutuhan bisnis, Jurnal akan memberi manfaat lebih maksimal dalam pengelolaannya. Dapatkan semua informasi berharga tentang Jurnal bersama kami FR Consultant Indonesia.

Sedangkan, apabila Anda membutuhkan konsultan bisnis dan keuangan yang kompetitif dan profesional, Anda pun bisa berkonsultasi dengan kami. FR Ccnsultant Indonesia memiliki staf-staf terbaik untuk membantu Anda memonitor sistem keuangan perusahaan Anda. Kami adalah juga jasa konsultan keuangan untuk pengelola keuangan bisnis, yang juga konsultan manajemen keuangan, sekaligus jasa konsultan pajak. Kami juga menyediakan tenaga ahli untuk konsultasi manajemen bisnis. Anda bisa menghubungi kami, karena di sini kami hadir untuk Anda.

FR Consultant Indonesia, Solusi Pembuatan Laporan Keuangan dan Laporan Pajak Perusahaan dan Pribadi Hubungi 0813-8228-9991.

0

807

0

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

UKM

14.8KThread•3.3KAnggota

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru