TS

friscatanty

Tata Cara Penerapan P3B berdasarkan PER - 25/PJ/2018

Beberapa transaksi dengan pihak luar negeri, seperti bunga dan pembayaran jasa, merupakan objek Pajak Penghasilan Pasal 26 dengan tarif 20% dari penghasilan bruto sesuai dengan Undang-Undang Pajak Penghasilan No. 36 Tahun 2008. Tarif ini mungkin menjadi lebih rendah apabila terdapat Persetujuan Penghindaran Pajak Berganda/tax treaty (“P3B”) antara Indonesia dan negara tempat pihak luar negeri tersebut berdomisili.

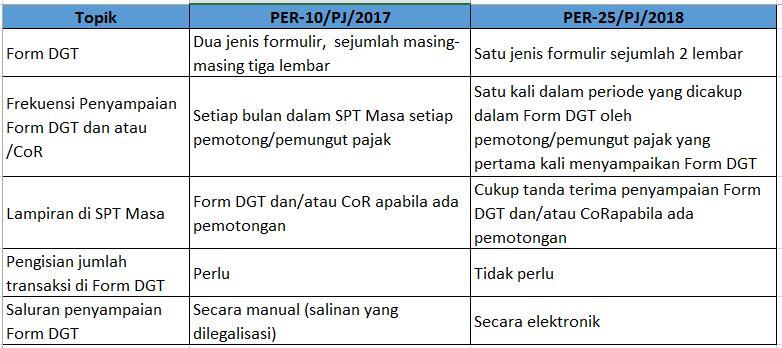

Agar dapat memanfaatkan tarif sesuai dengan P3B, DJP mengharuskan syarat administratif dalam bentuk Form DGT dan/atau Certificate of Residence (“CoR”) terpenuhi. Persyaratan administratif ini diatur dalam PER-25 yang merupakan pengganti dari PER-10/PJ/2017 (“PER-10”). PER-25 ini menyederhanakan tata cara pemakaian Form DGT dan/atau CoR.

PENGISIAN FORM DGT

Dalam hal WPLN menggunakan Certificate of Residence , WPLN tetap wajib mengisi Form DGT selain Part II.

TATA CARA PENYAMPAIAN SKD WPLN, PEMOTONGAN DAN/ATAU PEMUNGUTAN DAN PELAPORAN PAJAK

Perbedaan dengan Peraturan sebelumnya

Untuk form nya silakan download disini yak

https://foresight-id.com/en/the-dire...er-25-pj-2018/

Sumber :

http://www.ortax.org/ortax/?mod=atur...=show&id=16572

http://origin-www.pajak.go.id/sites/...28FINAL%29.pdf

Agar dapat memanfaatkan tarif sesuai dengan P3B, DJP mengharuskan syarat administratif dalam bentuk Form DGT dan/atau Certificate of Residence (“CoR”) terpenuhi. Persyaratan administratif ini diatur dalam PER-25 yang merupakan pengganti dari PER-10/PJ/2017 (“PER-10”). PER-25 ini menyederhanakan tata cara pemakaian Form DGT dan/atau CoR.

PENGISIAN FORM DGT

Dalam hal WPLN menggunakan Certificate of Residence , WPLN tetap wajib mengisi Form DGT selain Part II.

TATA CARA PENYAMPAIAN SKD WPLN, PEMOTONGAN DAN/ATAU PEMUNGUTAN DAN PELAPORAN PAJAK

- Pemotong dan/atau Pemungut Pajak yang menerima SKD WPLN harus menyampaikan informasi dalam SKD WPLN dimaksud secara elektronik kepada Direktur Jenderal Pajak melalui laman milik Direktorat Jenderal Pajak atau saluran tertentu yang ditetapkan oleh Direktur Jenderal Pajak.

- Atas penyampaian SKD WPLN akan diberikan tanda terima SKD WPLN, dan Pemotong dan/atau Pemungut Pajak menyampaikan tanda terima SKD WPLN tersebut kepada WPLN.

- Penyampaian SKD WPLN hanya dilakukan 1 (satu) kali untuk menerima Manfaat P3B sesuai dengan periode yang tercantum dalam SKD WPLN. Contoh : apabila DGT Form dan/atau CoR untuk periode Jan 2019 – Dec 2019 hendak dipakai untuk pemotongan masa Januari 2019, maka wajib disampaikan paling lambat 20 Februari 2019. Untuk bulan Februari – Desember 2019 tidak perlu disampaikan lagi).

- Dalam hal terdapat penghasilan yang diterima dan/atau diperoleh WPLN tetapi tidak terdapat pajak yang dipotong dan/atau dipungut di Indonesia berdasarkan ketentuan yang diatur dalam P3B, Pemotong dan/atau Pemungut Pajak tetap harus melaporkan penghasilan yang diterima dan/atau diperoleh tersebut dalam Surat Pemberitahuan sesuai dengan ketentuan yang mengatur mengenai pelaporan Surat Pemberitahuan. Walaupun jumlah pajak terutang 0, Wajib Pajak tetap harus melaporkan penghasilan yang diterima dan membuat bukti potong dengan jumlah pajak 0

- Pemotong dan/atau Pemungut Pajak harus menyampaikan tanda terima SKD WPLN sebagai pengganti SKD WPLN untuk dilampirkan dalam Surat Pemberitahuan Masa untuk masa terutangnya pajak.

Perbedaan dengan Peraturan sebelumnya

Untuk form nya silakan download disini yak

https://foresight-id.com/en/the-dire...er-25-pj-2018/

Sumber :

http://www.ortax.org/ortax/?mod=atur...=show&id=16572

http://origin-www.pajak.go.id/sites/...28FINAL%29.pdf

0

7K

0

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

Pajak

990Thread•1.1KAnggota

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru