- Beranda

- Perencanaan Keuangan

Skala Prioritas Mengatur Keuangan Rumah Tangga: Lunasi Utang atau Beli Rumah?

...

TS

finansialku.com

Skala Prioritas Mengatur Keuangan Rumah Tangga: Lunasi Utang atau Beli Rumah?

Skala prioritas adalah salah satu cara mengatur keuangan rumah tangga.Bagaimana cara mengatur keuangan rumah tangga dan perencanaan keuangan, khususnya untuk ibu rumah tangga? Dalam kesempatan kali ini tim Finansialku.com akan menjelaskan secara detil mengenai cara mengatur keuangan rumah tangga, khususnya menentukan skala prioritas dan keamanan keuangan.

Skala Prioritas dan Cara Mengatur Keuangan Rumah Tangga

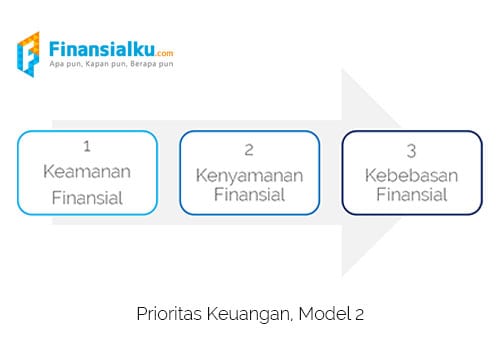

Apakah Anda termasuk ibu rumah tangga yang sudah menyusun skala prioritas untuk keuangan keluarga Anda? Atau Anda masih ragu dengan skala prioritas yang sudah Anda tetapkan? Jika ya, maka Anda perlu tahu sebenarnya ada 3 tujuan utama dalam perencanaan keuangan, yaitu:

- Keamanan finansial(financial security) adalah kebutuhan keuangannya dalam jangka pendek (1 – 12 bulan ke depan) sudah terpenuhi.

- Kenyamanan finansial adalah kebutuhan keuangannya dalam jangka menengah (1 – 5 tahun) dan jangka panjang (lebih dari 5 tahun) sudah dapat terpenuhi.

- Kebebasan finansial (financial freedom) adalah kondisi jika penghasilan pasif dan hasil dari investasi lebih besar dari pengeluaran.

Pertanyaannya mana yang menjadi skala prioritas: apakah keamanan finansial terlebih dahulu, atau kenyamanan finansial atau malah kebebasan keuangan?

Model 1: Aman Keuangan dan Langsung Fokus untuk Bebas Keuangan

Setiap orang pasti memiliki skala prioritasnya masing-masing, sesuai dengan kondisi keuangan dan tingkat pengetahuan mengenai keuangan (literasi keuangan). Salah seorang ahli keuangan, bernama Robert T. Kiyosaki lebih menyarankan skala prioritas:

Lunasi utang-utang konsumtif, miliki dana darurat secukupnya, miliki asuransi sesuai dengan kebutuhan dan bangun aset (penghasilan pasif). Menurut penulis, skala prioritas di atas adalah skala yang paling ideal, karena tujuan utamanya langsung kebebasan keuangan. Model di atas, sangat cocok jika Anda saat ini sedang mulai berkarir, belum memiliki banyak tanggungan. Bagaimana jika sudah memiliki tanggungan (istri, anak-anak)?

Model 2: Aman Keuangan dan Langsung Fokus untuk Bebas Keuangan

Semakin banyak tanggungan dan semakin banyak anggota keluarga, pasti banyak kepentingan. Ayah maunya membeli rumah dan smartphone. Ibu maunya menyiapkan pendidikan anak dan jalan-jalan ke luar negeri. Anak maunya membeli smartphone dan jalan-jalan ke luar negeri. Bagaimana model yang tepat untuk kondisi demikian?

Model 2 ini lebih cocok jika Anda seorang karyawan dan memiliki keluarga (istri dan anak). Pertama Anda harus aman secara keuangan, memiliki cash flow positif, tidak ada utang konsumtif, memiliki dana darurat dan asuransi sesuai kebutuhan. Setelah itu miliki rencana keuangan (financial plan) untuk mencapai tujuan-tujuan keuangan jangka menengah dan jangka panjang. Setidaknya amankan biaya pendidikan anak dan dana hari tua. Dalam rencana keuangan Anda, jangan lupa masukkan strategi untuk mencapai kebebasan finansial.

Beberapa pertanyaan yang sering ditanyakan mengenai skala prioritas dan keamanan keuangan:

Apakah setiap orang harus mencapai keamanan keuangan terlebih dahulu?

Jawab:Ya, setiap orang (dan keluarga) harus mencapai keamanan keuangan terlebih dahulu. Keamanan keuangan akan membuat seseorang menjadi lebih tenang dalam berpikir dan bekerja. Kebanyakan korban investasi bodong, korban lintah darat adalah orang-orang yang tidak aman secara keuangan dan melakukan tindakan-tindakan yang kurang bijak.

Apakah sulit untuk mencapai keamanan keuangan?

Jawab:tergantung dalam kondisi keuangan Anda saat ini. Silakan cek kesehatan keuangan Anda, dengan menggunakan kalkulator Finansialku atau download Aplikasi Finansialku di Google Play Store.

- Jika Anda belum memiliki utang konsumtif, maka Anda perlu mengamankan keuangan dengan cara: memiliki dana darurat, cash flow bulanan yang positif, asuransi jiwa, asuransi kesehatan dan asuransi aset lainnya (jika diperlukan).

- Jika Anda sudah memiliki utang konsumtif, maka Anda perlu mengamankan keuangan dengan cara: melunasi utang-utang konsumtif, cash flow bulanan yang positif , memiliki dana darurat, asuransi jiwa, asuransi kesehatan dan asuransi aset lainnya (jika diperlukan).

Berbicara cashflow positif, bagaimana jika saya tidak dapat menyisihkan uang untuk ditabung dan diinvestasikan?

Jawab:jika Anda tidak dapat menyisihkan uang untuk diinvestasikan, maka jangan pernah menyisihkan uang tersebut. Satu hal yang perlu Anda lakukan adalah memprioritaskan untuk menabung dan berinvestasi.

Strategi yang dapat Anda lakukan:

Strategi yang dapat Anda lakukan:

- Menambah dan mengoptimalkan investasi saat ini, agar Anda dapat menambah pemasukan dari hasil investasi.

- Mulai membangun penghasilan pasif, dengan membuat aset. Jika Anda mau memulai membangun aset, pertimbangkan dengan aset digital (karena modal yang terbilang minim).

- Menghemat pengeluaran-pengeluaran yang sebenarnya dapat dikurangi.

- Menunda pengeluaran besar yang dianggap tidak terlalu penting.

Asuransi apa saja yang harusnya saya miliki dan berapa jumlahnya?

Jawab:Pertanyaan ini sudah dijawab dalam Fin Paper. Asuransi yang paling penting adalah asuransi untuk diri Anda dan keluarga. Jika Anda adalah tulang punggung keluarga, maka jangan sepelekan asuransi jiwa. Hitung kebutuhan uang pertanggungan asuransi jiwa, agar Anda membeli asuransi jiwa sesuai dengan kebutuhan. Jangan lupa lindungi anggota keluarga dengan asuransi kesehatan, misal dengan menggunakan program kesehatan pemerintah BPJS kesehatan.

Silakan daftar Aplikasi Finansialku untuk menggunakan Aplikasi Finansialku

Jadi Lunasi Utang atau Beli Rumah Terlebih Dahulu?

Menjawab pertanyaan di atas, jika Anda sudah menetapkan skala prioritas keamanan keuangan di atas kenyamanan keuangan, maka Anda pastinya melunasi utang terlebih dahulu. Menurut penulis membeli rumah adalah tujuan keuangan yang penting, tetapi jika masih banyak utang konsumtif, sebaiknya lunasi utang-utang konsumtif terlebih dahulu.

Silakan tinggalkan saran dan komentar Anda pada kolom di bawah ini. Beritahukan juga kepada saudara dan kenalan Anda mengenai skala prioritas yang benar dalam keuangan keluarga serta program untuk mengamankan keuangan keluarga.

Sumber:

[Jurnal] Skala Prioritas dan Cara Mengatur Keuangan Rumah Tangga: Pilih Lunasi Utang atau Beli Rumah?

Baca Juga:

Buat Sendiri Rencana Keuangan Keluarga Anda dengan Aplikasi Finansialku

Mencapai Kebebasan Keuangan bersama Anggota Keluarga

Yakin Masih Tidak Perlu Rencana Keuangan, Yakin Masih Mau Gitu-Gitu Saja?

Tentang Finansialku:

Finansialku.com adalah portal perencanaan keuangan individu dan keluarga. Kunjungi kami di:

Website: Finansialku.com

Facebook: @Finansialku

Twitter: @Finansialku

Google+: +Finansialku

tata604 memberi reputasi

1

5K

1

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

Perencanaan Keuangan

9.2KThread•6KAnggota

Urutkan

Terlama

Komentar yang asik ya