- Beranda

- The Lounge

Persepsi Ane tentang Riba Bank

...

TS

19ilham22

Persepsi Ane tentang Riba Bank

Persepsi Ane tentang Riba Bank

kita semua pasti tentang bank bukan ? bank biasanya memiliki bunga saat kita menyimpan maupun saat kita meminjam uang, pada pandangan islam bunga bank itu termasuk kedalam riba. maka dari itu Ts mau mencoba untuk mengupas tentang ribanya bunga bank menurut pandangan Ts. Cekibrot !!

Quote:

Quote:

“Satu dirham yang dimakan oleh seseorang dari transaksi riba sedangkan dia mengetahui, lebih besar dosanya daripada melakukan perbuatan zina sebanyak 36 kali.”

(HR. Ahmad dan Al Baihaqi dalam Syu’abul Iman)

Dari hadits diatas diterangkan bahwa riba termasuk salah satu dosa besar bagi umat muslim. oke disini mari kita berfikir agak sedikit terbuka. pada zaman Rosulullah saw dahulu sistem riba sudah ada di beberapa kegiatan perdagangan ataupun hal-hal lainnya, maka dari itu Islam datang untuk menghapuskan kegiatan Riba tersebut. kalau diperhatikan sekilas bunga bank bisa masuk pada kategori Riba, namun apabila dilihat dari beberapa sudut pandang maka ada kemungkinan bahwa bunga bank itu bukan riba.

saya ambil contoh pada zaman nabi transaksi berupa emas, dan sistem riba membuat jumlah emas akan meningkat beberapa persen. Pada sistem bunga bank pun memiliki metode yang hampir sama, tapi ada satu hal yang sangat membedakan keduanya. yaitu emas dan uang, walau sama sama sebagai alat transaksi nilai kedua benda tersebut sangatlah beda. emas memiliki nilai yang stabil, jadi seumpama pada zaman nabi dahulu harga kambing sebesar 8 gr emas maka pada masa kini pun harganya akan sama. tetapi dalam kasus uang akan memiliki cerita yang berbeda.

Quote:

grafik diatas menunjukan trend kenaikan harga emas terhadap rupiah selama 10 tahun terakhir. terjadi kenaikan harga emas sebesar 350 rb an setelah berjalan selama 10 tahun, maka terjadi kenaikan nilai rata-rata emas sebesar 4,35% pertahun. disini saya ingin mencoba mengimpletasikan fenomena ini terhadap uang. berbeda dengan emas yang selalu naik, nilai uang malah kebalikannya, bisa dibilang saat nilai emas naik kira-kira sebesar 4,35% pertahun maka nilai uang akan turun kira-kira sebesar 4,35%. mungkin agan mau bertanya kenapa saya memunculkan angka angka tersebut. jawabnya ialah ke arah riba, jadi mari kita hubungkan trend kenaikan nilai ini dengan suku bunga bank di sekitar kita.

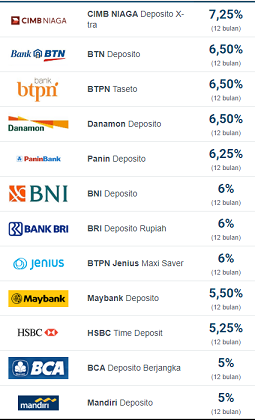

Spoiler for suku bunga deposito:

sumber : www.aturduit.com

mari kita mulai dengan besaran suku bunga deposito terhadap Rupiah beberapa bank di indonesia, dari data diatas terlihat pada beberapa bank memiliki nilai bunga yang berbeda-beda. kita ambil contoh pada bank BNI, bank tersebut memiliki suku bunga 6% per tahunjadi terjadi kenaikan setiap rupiah sebesar 6% per tahun. mari kita hitung berapa kah riba yang akan kita dapat berdasarkan dengan kenaikan nilai emas,

Riba yang kita dapat = bunga bank - kenaikan nilai emas

= 6% - 4,35%

= 1,75%

= 6% - 4,35%

= 1,75%

Dari perhitungan tersebut, maka kita tahu bahwa kita masih mendapatkan uang Riba dari uang yang kita simpan selama satu tahun sebesar 1,75% untuk bank BNI. untuk bank bank lainnya tinggal menyesuaikan perhitungan dengan cara tersebut.

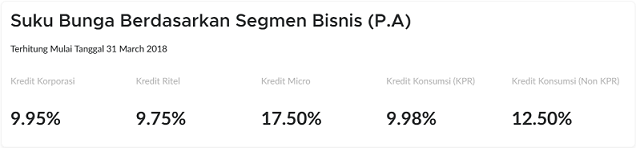

Spoiler for Bunga kredit Bri:

sumber : Bri.co.id

Untuk Bunga kredit Bank BRI dibedakan menjadi beberapa macam jenis, kalau diambil rata-rata maka besar Riba bisa dihitung secara kasar yang kita akan bayar sekitar 5-8% setiap tahunnya.

Dari penjabaran Ts tersebut maka bisa ditarik kesimpulan bahwa masih tetap ada riba pada bunga bank baik pada bunga deposito atau pun kredit. mungkin kita masih bisa menghindari riba untuk bunga pinjaman dengan cara mendonasikan uang sebesar 1,75% dari uang yang kita tabung setiap tahunnya untuk Bank BNI dengan bunga deposit 6% dan kenikan harga emas sebesar 4,35% .

Disini TS tak bermasud untuk mencari celah atau Membenerakan tentang Riba, TS juga bukanlah agen bank-bank tertentu. Disini Ts murni ingin berbagi pemikiran TS kepada kaskuser kaskuser sekalian. namun apabila ada salah kata ataupun yang lainnya mari kita koreksi bersama. Because It's Just my 2 Cents.

Spoiler for sumber:

Spoiler for another my2Cents Thread::

trifatoyah memberi reputasi

15

34.2K

344

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

1.3MThread•106.7KAnggota

Tampilkan semua post

TS

19ilham22

#1

Thread Menarik TS :

Mengenal Hierarki HYENA, Si Suami-Suami takut ISTRI ! HT

Strategi Berburu ORCA ! Wolf of the Sea HT

Alasan Para IBU ini Memakan anak-anaknya ! HT

Strategi Berburu ORCA ! Wolf of the Sea HT

Alasan Para IBU ini Memakan anak-anaknya ! HT

Komeng informatif dr kaskuser

")

Quote:

Quote:

Original Posted By Felipe_Melo►ulama konservatif cuma belajar agama, gak belajar ilmu ekonomi

mereka gak kenal apa itu inflasi

pokoknya kalo minjem uang rupiah, nominalnya berbeda dan jauh lebh banyak ketika dikembalikan

itu sama saja dengan riba, itu ulama konservatif

andai mereka juga belajar ilmu ekonomi, nilai riil uang akan merosot tiap tahun karna inflasi

padahal dalam prinsip tolong-menolong atau prinsip berniaga, tidak boleh ada salah satu pihak yg terzalimi, itu jelas tertera dalam Ayat Al-Qur'an

logika aja, misalnya saya minjemin uan tahun 2010 sebesar 4 juta rupiah, si pengutang balikin duit pinjaman tersebut di tahun 2018, sebsar 4 juta juga, apakah transaksi tersebut adil ???

yang bilang adil, berarti orang tersebut bodoh

jelas dong saya terzalimi

uang 4 juta thn 2010 tidak sama dengan uang 4 juta tahun 2018

tahun 2010 harga beras kualitas medium itu Rp.6.000/kg. uang 4 juta kalo dibeliin beras bisa dapet 667 Kg

tahun 2018 harga beras kualitas medium Rp 9.350/kg , uang 4 juta cuma dapet 428 kg.

kesimpulannya, tuntutlah ilmu sebanyak-banyaknya, jangan batasin ilmu dari satu disiplin ilmu saja

belajar agama ilmu akhirat tapi harus belajar ilmu dunia

mereka gak kenal apa itu inflasi

pokoknya kalo minjem uang rupiah, nominalnya berbeda dan jauh lebh banyak ketika dikembalikan

itu sama saja dengan riba, itu ulama konservatif

andai mereka juga belajar ilmu ekonomi, nilai riil uang akan merosot tiap tahun karna inflasi

padahal dalam prinsip tolong-menolong atau prinsip berniaga, tidak boleh ada salah satu pihak yg terzalimi, itu jelas tertera dalam Ayat Al-Qur'an

logika aja, misalnya saya minjemin uan tahun 2010 sebesar 4 juta rupiah, si pengutang balikin duit pinjaman tersebut di tahun 2018, sebsar 4 juta juga, apakah transaksi tersebut adil ???

yang bilang adil, berarti orang tersebut bodoh

jelas dong saya terzalimi

uang 4 juta thn 2010 tidak sama dengan uang 4 juta tahun 2018

tahun 2010 harga beras kualitas medium itu Rp.6.000/kg. uang 4 juta kalo dibeliin beras bisa dapet 667 Kg

tahun 2018 harga beras kualitas medium Rp 9.350/kg , uang 4 juta cuma dapet 428 kg.

kesimpulannya, tuntutlah ilmu sebanyak-banyaknya, jangan batasin ilmu dari satu disiplin ilmu saja

belajar agama ilmu akhirat tapi harus belajar ilmu dunia

Quote:

Quote:

Quote:

Quote:

Original Posted By ikhsanikhlas►Riba di bank itu terjadi karena praktik nya gan. Pada dasarnya praktik jual beli uang di syariat islam itu dilarang, seperti meminjamkan uang kepada seseorang dengan harapan atau tujuan agar bisa mendapatkan keuntungan dari pinjaman itu tanpa memperhatikan tujuan penggunaan uang oleh si peminjam.

Makanya di bank syariah itu terdapat nama nama jenis perjanjian/akad peminjaman sesuai dengan tujuan si peminjam tersebut. Salah satunya ada akad murabahah, mudharabah, musyarakah, ijarah dll. Nah disini perbedaan bank konvensional dan bank syariah.

Dah ah gan klo dijabarkan panjang banget hehe

Makanya di bank syariah itu terdapat nama nama jenis perjanjian/akad peminjaman sesuai dengan tujuan si peminjam tersebut. Salah satunya ada akad murabahah, mudharabah, musyarakah, ijarah dll. Nah disini perbedaan bank konvensional dan bank syariah.

Dah ah gan klo dijabarkan panjang banget hehe

Quote:

Quote:

Quote:

Original Posted By Richie_Vassili►Tujuan memberikan pinjaman dalam Islam jelas saling membantu, bukan cari keuntungan. Karena RIBA inilah yang membuat kacau harga pasar. Sebagai contoh sebuah perusahaan pinjam duit 10 jt ke bank, lalu di kasih bunga 10%, berarti produk yg dijual harus sudah dimasukin nilai bunga tsb, padahal kalo tdk ada bunganya maka harga product tidak akan mahal..

Kalo niatnya dr awal emang mau cari keuntungan lewat pinjaman berarti itu udah salah dan menyalahi sabda nabi.

Rasulullah ﷺ sabda : Barangsiapa yg memberikan pinjaman utang berarti dia seperti telah bersedekah setiap harinya sampai jatuh tempo, barangsiapa yg blm bs bayar setelah jatuh tempo dia telah bersedekah seperti 2x lipat setiap harinya (HR. Ahmad)

Bahkan orang yg mengikhlaskan utangnya bahkan mendapat naungan Allah (HR.Muslim)

Untuk kasus jual beli kredit alangkah baiknya dihitung nilai inflasi selama jangka kredit dan dijadikan akad jual beli bukan akad HUTANG, misalnya harga Motor sekarang 10 jt terus mau di kredit, maka Akadnya saya jual motor ini dengan anda 15 jt dibayar cicil tanpa denda tanpa tambahan..untuk lebih jelas tonton Ust Erwandi Tarmidzi yang ahli muamalah di Indonesia.

Dan yang terakhir, RIBA itu seperti berzina dengan ibu kandung, kalo ini msh ga buat bulu kuduk merinding maka ancaman selanjutnya Allah dan Rasul-Nya mengumumkan perang melawan kita.,yakin situ menang lawan Allah dan Rasul-Nya...

Kalo niatnya dr awal emang mau cari keuntungan lewat pinjaman berarti itu udah salah dan menyalahi sabda nabi.

Rasulullah ﷺ sabda : Barangsiapa yg memberikan pinjaman utang berarti dia seperti telah bersedekah setiap harinya sampai jatuh tempo, barangsiapa yg blm bs bayar setelah jatuh tempo dia telah bersedekah seperti 2x lipat setiap harinya (HR. Ahmad)

Bahkan orang yg mengikhlaskan utangnya bahkan mendapat naungan Allah (HR.Muslim)

Untuk kasus jual beli kredit alangkah baiknya dihitung nilai inflasi selama jangka kredit dan dijadikan akad jual beli bukan akad HUTANG, misalnya harga Motor sekarang 10 jt terus mau di kredit, maka Akadnya saya jual motor ini dengan anda 15 jt dibayar cicil tanpa denda tanpa tambahan..untuk lebih jelas tonton Ust Erwandi Tarmidzi yang ahli muamalah di Indonesia.

Dan yang terakhir, RIBA itu seperti berzina dengan ibu kandung, kalo ini msh ga buat bulu kuduk merinding maka ancaman selanjutnya Allah dan Rasul-Nya mengumumkan perang melawan kita.,yakin situ menang lawan Allah dan Rasul-Nya...

Quote:

Quote:

Quote:

Original Posted By temonoid►Nih ya TS, gw jabarin, di taro di page one juga ga apa2, biar semua pada tau.

1. Indonesia bukan negara 100% Syariah 100% Khilafah. Indonesia masih menganut sistem Kapitalis. Artinya apa? Indonesia masih menggunakan sistem BOND dengan interest ratenya yang dimana itu adalah RIBA. Sampe sini udah ngerti belum? Jadi bahkan sistem di negeri kita sendiri saja sudah RIBA, terus ngarep rakyatnya bebas dari RIBA? Tidak semudah itu ferguso.

2. Padahal udah dibilang kalo RIBA itu haram, eh masih aja ada yang bilang itu MAKAR. Kenyataannya kita semua saat ini hidup di dalam RIBA. Coba aja ente tengok itu Pajak, ente tengok itu Bunga. Itu udah jelas sistem yang jauh sekali dari nilai agama. Bahkan Zakat pun tidak bisa menjadi pengurang pajak, malah jadi pengurang biaya saja. Ada apa dengan Indonesia ini? Padahal Sila Pertama saja Ketuhanan Yang Maha Esa, dan kita tau sama tau agama mana yg sila pertama, tapi itu saja bahkan tidak bisa menjadikan kita menjadi negara yang agamis. At least jangan RIBA lah. Udah jelas kan bahaya RIBA??

3. Sekarang jadi harus gimana? Semua lini kehidupan kita sudah tidak terlepas dari RIBA. Nah ini kalo menurut pendapat ane dan senior ane, udah jalani aja kehidupan ini. Kita coba semampu kita kurangi RIBA. Misalnya dengan mengikuti investasi di deposito syariah, atau SBSN, dan memakai rekening bank syariah. Dengan maksud agar bank syariah tersebut kuat dan bisa menjadi fondasi ekonomi syariah ke depannya. Ketika waktnya tiba nanti, ekonomi KEUMATAN bisa menjadi batu loncatan agar kita tidak RIBA lagi.

Hidup juga jangan hedonis, kalo belum mampu beli rumah, ya jangan beli rumah pake KPR. ngontrak dulu aja gpp sampe duitnya cukup. Ane liat tadi banyak yg bilang, kalo ga ngutang ke bank, mau dapet duit dari mana? Emang ada yang mo minjemin duit selain bank? Ya kerja tong, kumpulin tuh duit dari kerja dulu kalo ga punya modal. Sekali udah dapet modal, baru ente usaha. Bukannya belum apa2 ente malah minjem ke bank dengan jaminan. Heran ane sama orang2 yang mikir gini, ga ada duit tapi malah berani2nya minjem ke bank. Ga sabaran banget.

Sekian

1. Indonesia bukan negara 100% Syariah 100% Khilafah. Indonesia masih menganut sistem Kapitalis. Artinya apa? Indonesia masih menggunakan sistem BOND dengan interest ratenya yang dimana itu adalah RIBA. Sampe sini udah ngerti belum? Jadi bahkan sistem di negeri kita sendiri saja sudah RIBA, terus ngarep rakyatnya bebas dari RIBA? Tidak semudah itu ferguso.

2. Padahal udah dibilang kalo RIBA itu haram, eh masih aja ada yang bilang itu MAKAR. Kenyataannya kita semua saat ini hidup di dalam RIBA. Coba aja ente tengok itu Pajak, ente tengok itu Bunga. Itu udah jelas sistem yang jauh sekali dari nilai agama. Bahkan Zakat pun tidak bisa menjadi pengurang pajak, malah jadi pengurang biaya saja. Ada apa dengan Indonesia ini? Padahal Sila Pertama saja Ketuhanan Yang Maha Esa, dan kita tau sama tau agama mana yg sila pertama, tapi itu saja bahkan tidak bisa menjadikan kita menjadi negara yang agamis. At least jangan RIBA lah. Udah jelas kan bahaya RIBA??

3. Sekarang jadi harus gimana? Semua lini kehidupan kita sudah tidak terlepas dari RIBA. Nah ini kalo menurut pendapat ane dan senior ane, udah jalani aja kehidupan ini. Kita coba semampu kita kurangi RIBA. Misalnya dengan mengikuti investasi di deposito syariah, atau SBSN, dan memakai rekening bank syariah. Dengan maksud agar bank syariah tersebut kuat dan bisa menjadi fondasi ekonomi syariah ke depannya. Ketika waktnya tiba nanti, ekonomi KEUMATAN bisa menjadi batu loncatan agar kita tidak RIBA lagi.

Hidup juga jangan hedonis, kalo belum mampu beli rumah, ya jangan beli rumah pake KPR. ngontrak dulu aja gpp sampe duitnya cukup. Ane liat tadi banyak yg bilang, kalo ga ngutang ke bank, mau dapet duit dari mana? Emang ada yang mo minjemin duit selain bank? Ya kerja tong, kumpulin tuh duit dari kerja dulu kalo ga punya modal. Sekali udah dapet modal, baru ente usaha. Bukannya belum apa2 ente malah minjem ke bank dengan jaminan. Heran ane sama orang2 yang mikir gini, ga ada duit tapi malah berani2nya minjem ke bank. Ga sabaran banget.

Sekian

Quote:

Quote:

Quote:

Diubah oleh 19ilham22 01-01-2019 07:24

3

Tutup