- Beranda

- Perencanaan Keuangan

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

...

TS

DreamVin

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

Ternyata HT. Terima Kasih semua.

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya . sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Sejarah Perencanan Keuangan dan Pembelajaran (Update Pasca HT)

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Latar belakang finansial management

SUDAHKAH ANDA MEMBUAT PERENCANAAN KEUANGAN ANDA?

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Teori

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Fundamental mindset

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Quote:

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda. Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

- Rekening investasi: rekening ini harus diprioritaskan dan konsisten! Kenapa? Karena inilah batu loncatan anda menuju pendapatan tambahan yang akhirnya bakal menghidupi anda dan orang-orang yang anda cintai tanpa harus bekerja (Financial Freedom). Bila di tahap kedua anda mampu menyisihkan 10%, di rekening inilah uang 10% tersebut tinggal. Rekening investasi ini harus menjadi PRIORITAS UTAMA. Jadi, setiap kali anda gajian, 10% harus masuk k rekening investasi sebelum anda bayar apapun juga. Ini sangat penting untuk mendapat kebiasaan “Membayar diri sendiri terlebih dahulu”. Saat anda pertama memulai mengisi rekening investasi, tetapkan janga waktu antara 3-12 bulan. Setelah jangka waktu tersebut lewat, investasikanlah uang tersebut (bila cukup untuk memulai investasi. contoh: reksadana, obligasi, saham, forex, property dll). setiap rupiah yg anda punya hrs mampu dilipatgandakan nilainya sedikitnya 2 kali lipat atau bahkan lebih!

- Rekening harian: rekening inilah yang akan membayar kebutuhan hidup anda. Peraturan untuk rekening ini gampang: Taruh uang anda seminimal mungkin di rekening ini. Rekening ini adalah rekening hura-hura anda. Jadi, dengan meminimalkan rekening ini, anda telah menjaga pengeluaran yang destruktif dan menggunakan uang tersebut secara produktif, effektif dan effisien. Uang di rekening ini seharusnya setelah anda membayar semua kewajiban (liabilitas) anda.

- Rekening hutang: seperti namanya, rekening ini berisi semua hutang wajib (fixed) anda yang harus anda bayar per bulan. Misalnya kredit rumah, kredit mobil, tagihan telepon, tagihan listrik. Alasan saya pisah rekening harian dan rekening hutang adalah karena rekening harian adalah uang sisa per bulan setelah anda membayar diri sendiri (rekening investasi), hutang dan kebutuhan hidup anda. Sisa uang ini bisa anda simpan untuk membeli barang mewah seperti mobil, kamera canggih, hp baru atau sepeda motor baru. Atau anda boleh belanjakan buat makan di restoran ternama atau yang lainnya.

- [OPTIONAL] Rekening Simpanan: rekening ini merupakan rekening untuk dana sisa setelah dikurangi dana-dana ke rekening investasi, hutang dan harian (pembatasan budget). sisa dana di rekening bisa anda gunakan untuk 'menghadiahi' diri anda sendiri karena telah konsisten dalam menjalankan rencana keuangan anda. saya pribadi menaruh sebagian besar dana di rekening ini ke rekening investasi. karena saya yakin semakin banyak dana yang saya sisihkan ke rekening investasi, maka semakin cepatlah saya mencapai Financial Freedom yang telah saya rencanakan.

- Rekening Donasi: Seperti namanya, rekening ini adalah rekening untuk didonasikan ke tempat ibadah, panti asuhan, atau organisasi donasi lainnya. dulu saya rencananya memberikan 5% dari penghasilan. Tetapi, saya tidak mampu dan saya hanya mendonasikan 5 dollar setiap minggu. sekarang saya mendonasikan 10 dollar per minggu. uang donasi ini tidak perlu didonasikan setiap minggu. bisa dengan cara menyimpan selama beberapa bulan dan mendonasikan jumlahnya sekaligus. bila ingin tahu lebih lanjut cara saya mengelola rekening donasi ini, silahkan mengunjungi link berikut "Kekuatan Donasi"

SAVE FIRST, THEN USE!

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengurangan Pengeluaran

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Hutang

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi Penghasilan

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Penggunaan Dana

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

Cara Kerja Produk Investasi

Quote:

Saham

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

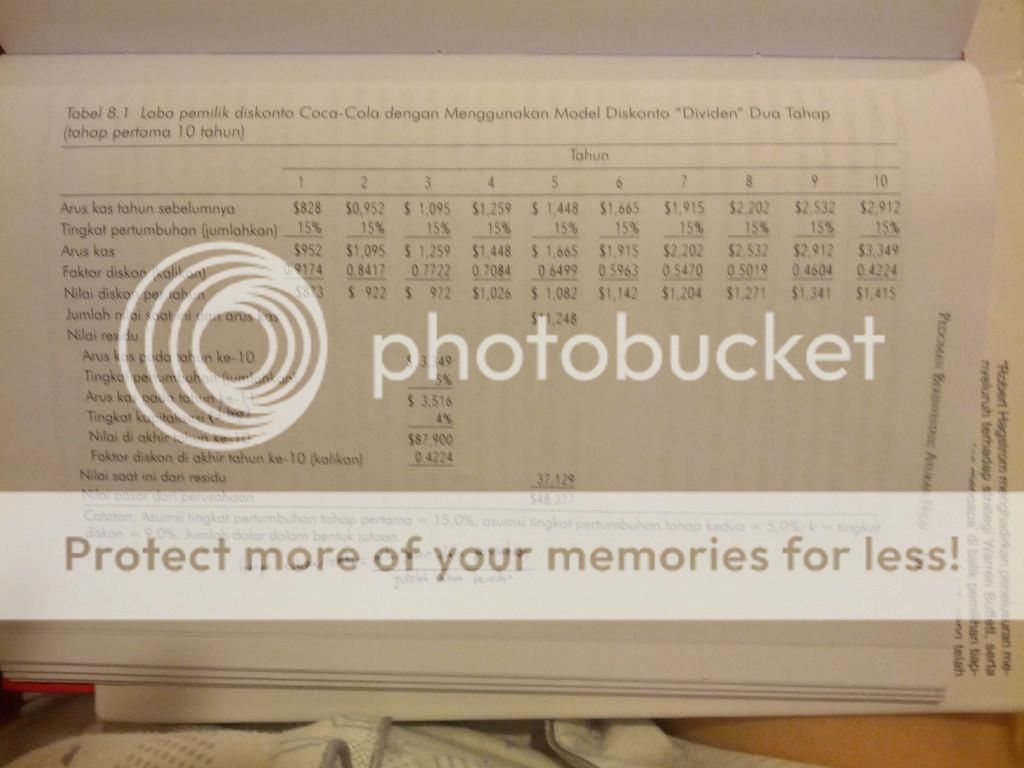

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Spoiler for gambar:

Quote:

Quote:

Quote:

Quote:

Quote:

Quote:

Adakah teman-teman kaaskuser sekalian yang telah membuat rencana keuangan? Disiplinkah anda dengan rencana tersebut? mari berbagi rencana keuangan anda supaya kita sama-sama belajar. ")

")

Quote:

Quote:

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Diubah oleh DreamVin 06-05-2014 11:46

Tonythompson94 dan aripmaulana memberi reputasi

2

191.9K

1.3K

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

Perencanaan Keuangan

9.4KThread•7.9KAnggota

Tampilkan semua post

TS

DreamVin

#18

Update Jawaban Post dari Teman-Teman Kaskuser - Part 3

Quote:

Original Posted By RichVDP►nice sharing gan tapi ane belom punya penghasilan sendiri ")

ntar kalo udah cari duit sendiri baru nih praktek

ntar kalo udah cari duit sendiri baru nih praktek

Saya memulai fondasi pengetahuan perencanaan keuangan sewaktu saya belum punya penghasilan kok gan.

jadi saya rasa tidak ada alasan karena belum berpenghasilan

jadi saya rasa tidak ada alasan karena belum berpenghasilanQuote:

Original Posted By cescdennis►pengen deh kyk agan ini kerja dan stay di OZ.

ane punya angan2 kesana setelah lulus kuliah nanti mudah mudahan bs tercapai

gimana caranya yaa gan?

ane punya angan2 kesana setelah lulus kuliah nanti mudah mudahan bs tercapai

gimana caranya yaa gan?

caranya bisa dengan cara mengunjungi agent immigrasi gan. kalau konsultasi gratis kok.

Quote:

Pertanyaan yang sangat bagus!!!!! kalau rekening investasi agan mulainya dari 0 maka saya rasa penggunaan seluruh dana investasi adalah hal yang wajar. tapi bila rekening investasi dibuat dan modalnya diambil dari uang simpanan agan, lebih baik batasi rekening investasi anda maximal 50% dari uang yang anda punya. karena disini kita mencoba meraup keuntungan, bukan berjudi dan juga tidak dapat dipastikan menang (salah perhitungan bisa membuat kita loss baik dari segi nilai maupun waktu).

saya coba kasi contoh kasus.

1. kalau sekarang saya tidak punya rekening investasi dan saya punya dana contoh 100 juta rupiah. saya berencana menggunakan SEBAGIAN, saya ulang kembali SEBAGIAN uang tersebut untuk tujuan investasi. saya mungkin mematok angka 25jt, mungkin 30jt, tapi nilai MAKSIMUM yang akan saya gunakan ialah 50jt. resiko atau kepercayaan diri anda akan menentukan jumlah nilai yang akan anda investasikan.

2. saya tidak punya dana simpanan dan saya berencana memulai membuka rekening investasi sebagai tujuan investasi. contoh saya tetapkan akan mengisi 1 juta setiap bulan dan dana tersebut akan saya gunakan tahun depan. jadi tahun depan rekening investasi saya sudah mencapai 12juta.

dengan dana 12 juta, saya mungkin memilih menginvestasikan 5juta dahulu di saham. saya akan menilai dan mencari perusahaan yang 'berpotensi'. setelah saya menginvestasikan dana tersebut, saya masih mempunyai 7 juta sisa. saya akan kembali mencari perusahaan lainnya yang 'berpotensi'. mungkin kali ini proses penentuannya akan lebih cepat dan semakin akurat karena sudah pernah menilai 'potensi' sebuah perusahaan. cara belajar seperti ini merupakan teknik 'Trial and Error'. kebiasaan dan seringnya kita menilai suatu perusahaan akan mengasah kemampuan kita untuk bekerja lebih cepat dan semakin akurat dan tepat.

Quote:

mungkin juga. tapi bisa juga kalau agan merasa agan mampu mengelola keuangan pribadi karena agan bahkan mampu mengelola keuangan perusahaan.

dengan metode 'Perubahan Mindset' mungkin agan bisa mengubah perilaku agan.

Quote:

Original Posted By .giez►Keren gan, sudah 22 bulanan saya kerja, sebanyak itulah saya melakukan evaluasi pengeluaran tp sayang, sampai saat ini msh blm ada yg memuaskan. Paling klo bulan puasa aja yg bs lebih

Semoga dgn memisahkan rekening bs membantu gan, tp pengompresan pengeluaran jg oke bgt. Tp kayanya harus bertahap untk yg satu itu hehe

Semoga dgn memisahkan rekening bs membantu gan, tp pengompresan pengeluaran jg oke bgt. Tp kayanya harus bertahap untk yg satu itu hehe

betul sekali. semua tulisan yang saya tulis disini juga bukan hasil belajar 1 hari. dibutuhkan waktu yang cukup lama dengan tahapan-tahapan yang kadang cukup menantang.

mengingat perkataan papa saya "Ingat, segala sesuatu itu butuh proses. bila kita bisa menghargai proses tersebut, maka jalan menuju kesuksesan tidak pernah jauh"

Quote:

Pertanyaan yang bagus sekali!!!

Ombak pertama saya beli saham perusahaan besar. begitu juga untuk ombak kedua. ombak ketiga saya membeli saham perusahaan berkembang dengan nilai pasar sekitar AUD$5 juta. saya masih memegang saham ombak ketiga karena ada potensi keuntungan 30-50 kali lipat dalam 5-10 tahun mendatang.

tapi saya merasa investasi saya 'terlalu safe'. jadi saya berencana mengambil resiko yang lebih besar dengan membeli saham perusahaan kecil yang dipegang oleh perusahaan besar dan saham yang belum go-public.

Quote:

Original Posted By dedyza►Nice info gan, buat perencanaan jangka panjang dan nabunglah sedini mungkin.

ada 2 perilaku orng untuk menabung.

1. nabung dulu sisanya di belanjakan untuk kebutuhan hidup dll

2. belanjakan dulu sisanya baru di tabung (kalau masih ada sisa hehe..).

nah terserah.. agan-agan berprilaku yang mana, 1 atau 2 ??

kalau ane sih lebih memilih yang no 1..

ada 2 perilaku orng untuk menabung.

1. nabung dulu sisanya di belanjakan untuk kebutuhan hidup dll

2. belanjakan dulu sisanya baru di tabung (kalau masih ada sisa hehe..).

nah terserah.. agan-agan berprilaku yang mana, 1 atau 2 ??

kalau ane sih lebih memilih yang no 1..

poin-poin yang sangat bagus sekali uraiannya!!!

memang benar kalau perilaku orang tipe 2 biasanya memprioritaskan pembayaran kebutuhan hidup sedangkan perilaku orang tipe 1 biasanya memprioritaskan 'Membayar diri sendiri terlebih dahulu'

Quote:

Original Posted By W.Schlager►saya sedikit ingin share bagaimana saya menata keuangan saya. mohon koreksiannya dari agan agan semua kalau ada yang salah atau ada kekurangan.

saya secara pribadi tidak membagi ke beberapa rekening karena kalau buka rekening ke bank itu otomatis ada biaya bulanan yang harus dikeluarkan, dan itu terhitung mahal kalau rekening yang kita buka banyak. kan sayang itu pengeluarannya lumayan. jadi saya cuma punya 2 rekening. rekening pribadi dan rekening investasi. hanya itu. perkara disiplin, saya 100% tidak pernah mengambil dari rekening investasi, se butuh apapun. saya akan cari jalan lain atau do something else buat nyari dana, dan nggak ngambil dari rekening investasi saya. sementara ini karena saya tidak tau mau bisnis apa, jadi saya depositokan saja. rencananya nanti saya pakai main saham or forex, tapi masih belajar dulu, karena saya masih kurang pengetahuan tentang dunia saham. Saya sangat berterima kasih kalau ada teman-teman disini yang mau memberi tahu jalan apa yang harus saya tempuh untuk "mastering" saham.

kemudian, untuk management pengeluaran, saya selalu berfikir 3 hal berikut ini:

1. apabila gadget itu saya beli, berapa uang yang bisa saya hasilkan dengan gadget tersebut,,? kalau misal dengan beli kamera SLR saya bisa jadi tukang foto profesional yang gajinya bisa beli 10 SLR lagi, baru saya beli SLR itu. kalau hanya untuk senang-senang pasti tidak saya beli. kalau saya lihat baju, kemeja atau jas misalnya, maka pertimbangan saya begini, kalau dengan pakai jas itu, saya bisa mengikuti meeting dengan perusahaan besar dan mereka jadi percaya kepada saya dan akan memberikan saya kontrak kerja, barulah saya akan beli baju tersebut.

2. kalau misal apa yang saya beli sudah jelas tidak digunakan untuk bekerja, maka saya akan menghitung, harga barang tersebut akan naik atau turun, kalau harganya positif naik, pasti saya beli, misalnya rumah, tanah, domain internet, dll. Tapi kalau harganya pasti menurun seperti laptop, tablet, kamera, dll, pasti tidak saya beli.

3. untuk alat transportasi, kalau bisa pakai motor saya tidak akan pakai mobil. gampangnya begini, dengan motor 20 ribu sudah bisa keliling kota, kalau dengan mobil 200 ribu sebentar habis. jadi kalau bukan dengan alasan yang kuat, saya tidak akan mengeluarkan uang lebih.

intinya, semua keputusan tidak pernah diambil berdasarkan "gengsi", karena ketika suatu keputusan diambil berdasarkan gengsi, maka penderitaan sudah menanti.

saya secara pribadi tidak membagi ke beberapa rekening karena kalau buka rekening ke bank itu otomatis ada biaya bulanan yang harus dikeluarkan, dan itu terhitung mahal kalau rekening yang kita buka banyak. kan sayang itu pengeluarannya lumayan. jadi saya cuma punya 2 rekening. rekening pribadi dan rekening investasi. hanya itu. perkara disiplin, saya 100% tidak pernah mengambil dari rekening investasi, se butuh apapun. saya akan cari jalan lain atau do something else buat nyari dana, dan nggak ngambil dari rekening investasi saya. sementara ini karena saya tidak tau mau bisnis apa, jadi saya depositokan saja. rencananya nanti saya pakai main saham or forex, tapi masih belajar dulu, karena saya masih kurang pengetahuan tentang dunia saham. Saya sangat berterima kasih kalau ada teman-teman disini yang mau memberi tahu jalan apa yang harus saya tempuh untuk "mastering" saham.

kemudian, untuk management pengeluaran, saya selalu berfikir 3 hal berikut ini:

1. apabila gadget itu saya beli, berapa uang yang bisa saya hasilkan dengan gadget tersebut,,? kalau misal dengan beli kamera SLR saya bisa jadi tukang foto profesional yang gajinya bisa beli 10 SLR lagi, baru saya beli SLR itu. kalau hanya untuk senang-senang pasti tidak saya beli. kalau saya lihat baju, kemeja atau jas misalnya, maka pertimbangan saya begini, kalau dengan pakai jas itu, saya bisa mengikuti meeting dengan perusahaan besar dan mereka jadi percaya kepada saya dan akan memberikan saya kontrak kerja, barulah saya akan beli baju tersebut.

2. kalau misal apa yang saya beli sudah jelas tidak digunakan untuk bekerja, maka saya akan menghitung, harga barang tersebut akan naik atau turun, kalau harganya positif naik, pasti saya beli, misalnya rumah, tanah, domain internet, dll. Tapi kalau harganya pasti menurun seperti laptop, tablet, kamera, dll, pasti tidak saya beli.

3. untuk alat transportasi, kalau bisa pakai motor saya tidak akan pakai mobil. gampangnya begini, dengan motor 20 ribu sudah bisa keliling kota, kalau dengan mobil 200 ribu sebentar habis. jadi kalau bukan dengan alasan yang kuat, saya tidak akan mengeluarkan uang lebih.

intinya, semua keputusan tidak pernah diambil berdasarkan "gengsi", karena ketika suatu keputusan diambil berdasarkan gengsi, maka penderitaan sudah menanti.

Sharing yang sangat bagus dan bermutu!! banyak pelajaran yang bisa dikutip dari agan ini!!

Quote:

Original Posted By dreamz17►25$ per mingu gmn caranya gan hidup diluar negri??

Ane ja di Indo sktr 250rb/mingu tanpa hiburan.

Bisnis smpingan ane smentara jualan online..trget 2th pnya toko sndiri.

Ane ja di Indo sktr 250rb/mingu tanpa hiburan.

Bisnis smpingan ane smentara jualan online..trget 2th pnya toko sndiri.

$25 diluar ongkos kost ya gan. saya kerja 2 tempat dulunya. jadi makan siang sudah dipersiapkan oleh tempat kerja saya. kalau pekerjaan lainnya yang shift malam juga makan malam dipersiapkan tempat kerja. jadi sudah hemat 2 ongkos makan. untuk transport saya jalan kaki karena memang dekat. naik bus juga cuma $3 dollar pp dan 1 minggu hanya habis $15.

sarapan saya selama 4 tahun in hanya cereal dengan susu. beli cereal $5 bisa tahan 1 bulan. susu $3 bisa tahan 1 minggu. kalau kadang tidak kerja saya cuma makan nasi dengan kerupuk dan telur 2 buah. Padi $5 tahan 2 minggu, kerupuk $2 tahan 2 hari, telur $3 tahan 1 minggu.

dengan catatan tanpa hiburan. hiburan saya cuma laptop saya yang berisi game offline, online dan chatting, skype yang penting segala sesuatu yang berhubungan dengan internet dan laptop saya.

Tapi itu dulu waktu masih pelit

, sekarang hidup saya hanya $50/minggu diluar ongkos kost.

, sekarang hidup saya hanya $50/minggu diluar ongkos kost.Quote:

ide yang sangat bagus dengan menggunakan Dream Board. karena dengan dream board kita menjadi selalu diingati untuk konsisten agar dapat mencapai target akhir! saya juga punya tapi hanya sekedar kertas yang saya tempel di dinding kamar saya serta laci-laci saya dan Dream Book saya yang berisi ilmu tentang berbagai instrumen investasi.

Quote:

Original Posted By lifi2ro►gan nanya,, kenapa kredit rumah dimasukin ke rekening hutang? bukan rekening invest ")

Karena kredit rumah berarti kita mengeluarkan uang untuk rumah tersebut. walaupun rumah tersebut berpotensi memberikan imbal hasil, tetap saja rumah tersebut merupakan liabilitas sewaktu agan membayarnya. kecuali agan sudah bayar lunas rumah tersebut, barulah uang yang ingin agan investasikan ke rumah tersebut masuk rekening investasi (renovasi, pertambahan nilai dll).

dan lagipula rekening hutang berisi hutang yang harus agan bayar secara konsisten selama jangka waktu tertentu. jadi saya memaksukkan kredit rumah ke rekening hutang. karena apabila kredit rumah dimasukkan ke rekening investasi, uang yang sudah 'diparkirkan' harus dikeluarkan lagi. jadinya nilai rekening investasi tidak konsisten naik. tujuan saya menganjurkan kredit rumah ditaruh di rekening hutang agar agan tahu seberapa besar total pengeluaran tetap yang harus agan keluarkan setiap bulannya / tahunnya.

begitu dengan penerapan yang saya lakukan sekarang. cicilan rumah yang saya bayarkan saya masukkan ke rekening hutang dan porsi 25% dari gaji saya masuk rekening investasi.

Tapi jangan salah sangka gan. contoh agan tidak mampu membayar cicilan rumah setelah agan melakukan pemilahan penghasilan ke rekening-rekening yang berbeda, agan bisa mengurangi nilai yang dimasukkan ke rekening investasi untuk membayar cicilan rumah lewat rekening hutang. teknik yang saya jelaskan diatas tidak harus diikuti persis sama. karena kebutuhan orang mungkin saja berbeda dan mungkin juga ada yang bisa mengimprovisasi teknik yang saya jelaskan diatas agar menjadi lebih efektif atau lebih cocok diterapkan dengan keadaannya.

Quote:

Original Posted By mousuh►gan, cara jual beli saham gmn ya

bokap ane dulu pernah maen kyk gituan, tp hasilnya anjlos bnyk

jd trauma dikit ane

bokap ane dulu pernah maen kyk gituan, tp hasilnya anjlos bnyk

jd trauma dikit ane

jual beli saham biasa dilakukan di perusahaan sekuritas.

turut berduka gan.

") kalau bisa coba gan tanya kenapa dulu kok bisa anjlok banyak? apa karena kesalahan penilaian atau terjadi krisis atau salah saat entrinya?

kalau bisa coba gan tanya kenapa dulu kok bisa anjlok banyak? apa karena kesalahan penilaian atau terjadi krisis atau salah saat entrinya?Quote:

Original Posted By infernalMan►wah sangat berguna sekali ini trittnya.

saya sendiri masih belajar finacial planning otodidak aja.

masih belum tau teori2 mendalam dr permasalahan financial.

izin gabung buat belajar gan

saya sendiri masih belajar finacial planning otodidak aja.

masih belum tau teori2 mendalam dr permasalahan financial.

izin gabung buat belajar gan

silahkan gan!!

")

sebenarnya thread saya tidak berisi banyak teori. kebanyakan hanyalah cara yang saya pelajari dan kembangkan dari membaca buku finansial, motivasi dan investasi.

Quote:

nah... disinilah teori orang kaya bekerja. pernah dengar istilah 'Orang kaya tidak pernah menunjukkan kekayaan' ?

alasan dari istilah diatas adalah karena 'orang kaya' tahu untuk mempercepat pelipatan kekayaan, gaya hidupnya harus ditekan agar tidak mengikuti pendapatannya. makanya ada juga istilah 'Orang kaya hidupnya sederhana'.

'Orang kaya' yang saya sebut disini bukan orang yang sangat kaya sampai kikir. karena saya yakin 'Orang kaya' tahu cara berbagi secara materi maupun tenaga.

'Orang kaya' yang saya sebut disini bukan hanya orang yang berkecukupan banyak secara materi, tetapi orang yang kaya akan pengetahuan serta mindset.

Saya buka bermaksud menjelekkan orang menengah dan bawah. disini saya hanya menerangkan pendapat saya terhadap pentingnya mindset agar menjadi 'kaya' materi serta mental.

Quote:

sangat bisa gan. saya mulai penerapannya secara tidak sengaja lewat papa saya. bisa dibaca di post sejarah dan awal mula perencanaan keuangan Vincent di page one.

agan bisa mulai penerapannya dengan cara belajar dan rencanakan jauh sebelum agan benar-benar berpenghasilan.

Quote:

memang begitu caranya gan. harus bertahap. tidak bisa dipraktekkan semuanya sekaligus.

:Quote:

penghasilan saya juga tidak tetap kok sist.

pekerjaan saya bayarnya per jam. jadi 1 minggu kalau dikasi 20 jam maka saya akan dibayar 20 jam x gaji per jam. kalau 1 minggu dikasi 40 jam maka saya dibayar 40 x gaji per jam. jadi penghasilan saya juga tidak tetap.

yang penting konsisten saja. saran saya coba hitung penghasilan terendah berapa. contoh range penghasilan sist 1 juta sampai 5 juta. hitung lagi pengeluaran. contoh pengeluaran sist 800rb / bulan, berarti walau sist dapat 1jt/ bulan, masih ada sisa 200ribu. kalau begitu mungkin sist boleh menargetkan 10% dari penghasilan yang sist hasilkan untuk dimasukkan ke rekening investasi. jadi tetap masih ada sisa 100 mungkin untuk tabungan karena kita tidak mau memasukkan semua uang penghasilan kita ke rekening investasi saja karena kita sebagai manusia punya kebutuhan lainnya.

Quote:

Rekening yang saya terangkan di trit saya tidaklah harus rekening di bank. 'Rekening' itu hanya sebagai sebuah referensi. contoh: rekening donasi saya hanya berupa dompet bekas yang sudah tidak saya pakai.

Quote:

Quote:

Quote:

Original Posted By cuprit90►

Maaf ya gan, sepertiya agan TS tidak mengajarkan untuk pelit apalagi kikir. TS mengajarkan kita untuk mengatur keuangan dengan membagi per pos. Dengan menekankan pengeluaran yg bersifat konsumtif. Agan TS juga menyarankan untuk membuka rekening Donasi, dimana dia menargetkan sebesar 5% dari pendapatan.

Untuk donasi setiap agama mengajarkan dan besary minimal sdh ditentukan dan hal itu apakah akan dijalankan atau tidak kembali kepada pribadi masing2

Maaf ya gan, sepertiya agan TS tidak mengajarkan untuk pelit apalagi kikir. TS mengajarkan kita untuk mengatur keuangan dengan membagi per pos. Dengan menekankan pengeluaran yg bersifat konsumtif. Agan TS juga menyarankan untuk membuka rekening Donasi, dimana dia menargetkan sebesar 5% dari pendapatan.

Untuk donasi setiap agama mengajarkan dan besary minimal sdh ditentukan dan hal itu apakah akan dijalankan atau tidak kembali kepada pribadi masing2

Terima kasih agan cuprit sudah menjelaskan poin yang ingin saya angkat.

saya tidak peduli komentar teman-teman kaskus yang tidak enak didengar. jujur saja saya merupakan orang dengan prinsip hidup pribadi yang kuat. jadi kepercayaan diri saya tinggi. saya tidak begitu memikirkan komentar negatif dari orang lain KECUALI komentar tersebut merupakan komentar yang bermutu dan bisa memperluas pemikiran dan pengetahuan saya.. apalagi yang tidak mampu mengerti maksud saya.

Tapi saya salut kepada agan Ukaya! dengan menggunakan konsep berbagi maka beliau sekarang sangat sukses dengan 5 rumah bernilai Miliaran.

:Quote:

saya sudah PM agan. maaf saya belakangan agak sibuk dengan kuliah dan tuntutan kerja.

Quote:

benar gan. buku The Warren Buffett way memang agak berat bacaannya. Makanya saya baca Rich Dad Poor Dad dulu serta Think and Grow Rich baru baca The Warren Buffett.

Quote:

Terima Kasih gan.

Manajemen keuangan yang agan terapkan sebenarnya sama kok. cuma beda penerapannya. tapi tekniknya sama.

Investasi property memang sangatlah menjanjikan.

untuk sementara Business Plan tersebut masih dalam proses pembuatan tahap akhir. jadi masih belum siap sepenuhnya. mohon ditunggu. Terima Kasih.

Quote:

Original Posted By wilheim►gile tritnya gan dreamvin jadi terlalu rame, pasti ga kuat balesinnya dan byk yg bid n run

iya nih gan wil.

tapi saya tetap membalas komentar yang saya rasa penting. Email juga belum kelar balasnya. masih ada sekitar puluhan email.

Diubah oleh DreamVin 26-04-2014 20:16

0