- Beranda

- Perencanaan Keuangan

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

...

TS

DreamVin

Teknik ,Cara dan Ulasan Pengelolaan Finansial Pribadi (Konsolidasi Teknik)

Ternyata HT. Terima Kasih semua.

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya . sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda.

Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

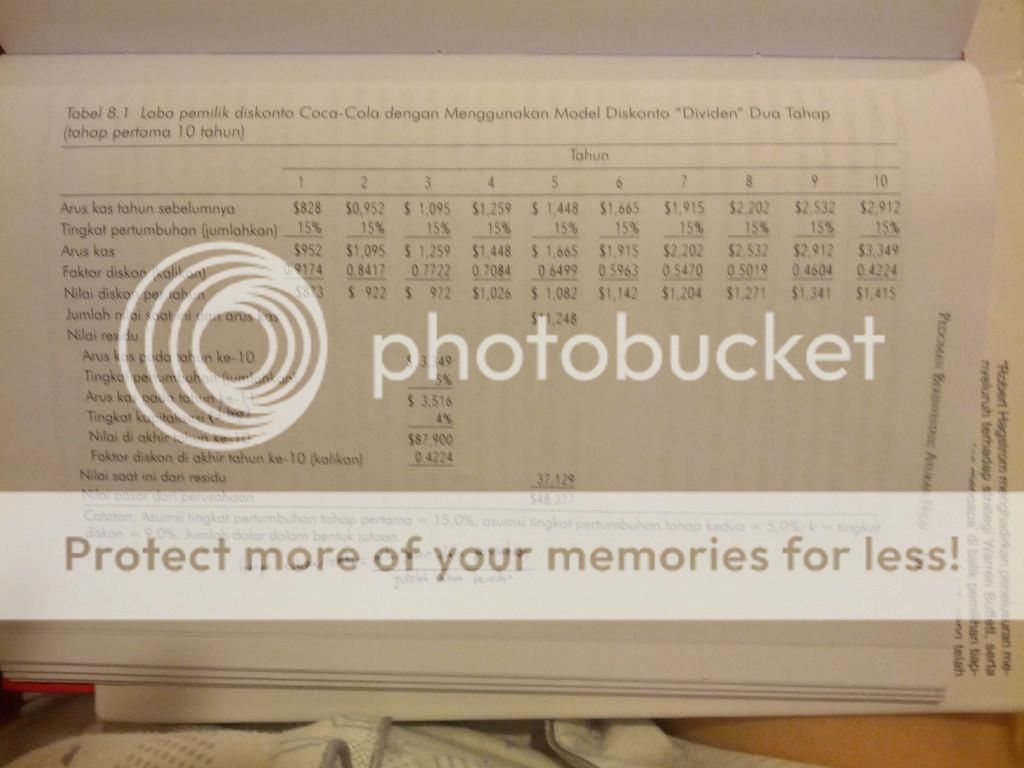

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Salam Sukses Luar Biasa kepada kaskuser sekalian!

Perkenalkan nama saya Vincent. Saat ini saya masih berstatus pelajar di Australia. Thread ini saya mulai dengan maksud membagi pengalaman dan pengetahuan yang saya dapat dan praktekkan selama 4 tahun dari tahun 2010 yaitu di bidang Personal Financial Management (Manajemen Keuangan Pribadi).

Sejarah Perencanan Keuangan dan Pembelajaran (Update Pasca HT)

Awal mula pembelajaran serta perencanaan keuangan saya dapat dilihat di link berikut.

Asal Mula Perencanaan Keuangan Vincent

Latar belakang finansial management

SUDAHKAH ANDA MEMBUAT PERENCANAAN KEUANGAN ANDA?

Pengelolaan keuangan merupakan salah satu ilmu utama apabila kita ingin mencapai Financial Freedom (kebebasan finansial). Pengelolaan keuangan yang akan saya bahas di thread ini terinsipirasi serta terkonsolidasi dari beberapa sumber:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

Teori

Secara Teori, Kekayaan bisa didapatkan dengan cara mengurangi pengeluaran dan memperbesar pendapatan. Tetapi, kenyataannya tidak mudah mendapatkan kedua elemen tersebut di arah yang kita inginkan.

Di dalam thread ini, saya akan membahas pentingnya mindset yang benar dan motivasi yg membara untuk berhasil mengelola keuangan anda sendiri/ keluarga. Dan pastinya, anda diharuskan mengerjakan PR (baca: langkah-langkah utama) agar anda tetap berada di arah yang anda inginkan. Setelah itu, kita akan membahas pemilahan pendapatan, cara mengurangi pengeluaran serta cara mengoptimalkan pendapatan.

Fundamental mindset

Mindset(rangkaian program pikiran) adalah sesuatu yang tidak boleh disepelekan. Hanyalah dengan memprogram ulang mindset kita, barulah kita bisa memulai membuat perubahan. Mindset jugalah yang akan menentukan seberapa konsisten dan ambisius kita terhadap tujuan akhir (Financial Freedom).

DREAM BIG!

Inilah kata yang populer diucapkan miliader Donald Trump.

Dari kata dahsyat di atas, ambil buku diary/ jurnal anda. Yang perlu anda lakukan:

• Catat tujuan akhir anda (contoh: punya 5 rumah asset bernilai 10miliar).

• Deadline buat tujuan tersebut (contoh: diakhir tahun 2020).

• Bagaimana anda akan mencapainya (contoh: saya akan menyisahkan 10% dari pendapatan)

• Motivasi diri sendiri (contoh: keyakinan dan motivasi saya sangatlah kuat sehingga saya bisa merasakan melihat rumah tersebut).

Saya akan memberikan contoh Target Financial Freedom saya

Quote:

Tahap pertama - Checked!

Sekarang kita lanjutkan ke tahap kedua

Setelah target finansial freedom anda selesai, tahap selanjutnya adalah menentukan jumlah uang yg akan disisihkan. Di titik ini, saya mengajak anda sekalian menghitung-hitung pendapatan anda. Pertanyaan untuk anda:

• Berapa penghasilan anda per bulan?

• Berapa pengeluaran anda per bulan? Di point ini saya sarankan hitung seakurat mungkin lalu tambahkan pengeluaran tak terduga (rasional)

• Selisihkan penghasilan dan pengeluaran anda. Pengeluaran anda lebih tinggi ato penghasilan anda? Bila pengeluaran anda lebih tinggi, silahkan k bagian “Penjagaan pengeluaran”.

• Bila penghasilan anda lebih tinggi, anda lolos ke babak selanjutnya

. sekarang cari persentase sisa uang anda per bulan terhadap penghasilan anda. Jika hasilnya lebih dari 10%, mulailah simpan 10% dari penghasilan anda per bulan k rekening investasi anda. Tahap kedua - Checked!

Sekarang kita lanjutkan ke tahap ketiga

Setelah selesai menghitung-hitung, saatnya kita melakukan pemilahan pendapatan. Bila anda telah berkeluarga, sangatlah penting untuk mendiskusikan dengan keluarga supaya ada komitmen sesama untuk menjaga pengeluaran (bagi yang berkeluarga, penjagaan pengeluaran menjadi prioritas utama)

INGAT! SAVE FIRST, THEN USE! artinya nabung dulu baru pakai.

Cara saya dalam memilah / membagi pendapatan adalah dengan menggunakan rekening yg berbeda-beda:

SAVE FIRST, THEN USE!

Note: saya melihat banyak yang mengeluh kalau ada banyak rekening adanya uang di rekening tersebut dikuras biaya administrasi. 'Rekening' yang saya sebutkan disini bukanlah rekening bank. 'Rekening' ini bisa hanya berupa dompet bekas atau laci ataupun amplop buat menyimpan uang tersebut. saya menggunakan kata 'Rekening' hanya sebagai referensi. rekening donasi saya juga hanya berupa dompet.

- Rekening investasi: rekening ini harus diprioritaskan dan konsisten! Kenapa? Karena inilah batu loncatan anda menuju pendapatan tambahan yang akhirnya bakal menghidupi anda dan orang-orang yang anda cintai tanpa harus bekerja (Financial Freedom). Bila di tahap kedua anda mampu menyisihkan 10%, di rekening inilah uang 10% tersebut tinggal. Rekening investasi ini harus menjadi PRIORITAS UTAMA. Jadi, setiap kali anda gajian, 10% harus masuk k rekening investasi sebelum anda bayar apapun juga. Ini sangat penting untuk mendapat kebiasaan “Membayar diri sendiri terlebih dahulu”. Saat anda pertama memulai mengisi rekening investasi, tetapkan janga waktu antara 3-12 bulan. Setelah jangka waktu tersebut lewat, investasikanlah uang tersebut (bila cukup untuk memulai investasi. contoh: reksadana, obligasi, saham, forex, property dll). setiap rupiah yg anda punya hrs mampu dilipatgandakan nilainya sedikitnya 2 kali lipat atau bahkan lebih!

- Rekening harian: rekening inilah yang akan membayar kebutuhan hidup anda. Peraturan untuk rekening ini gampang: Taruh uang anda seminimal mungkin di rekening ini. Rekening ini adalah rekening hura-hura anda. Jadi, dengan meminimalkan rekening ini, anda telah menjaga pengeluaran yang destruktif dan menggunakan uang tersebut secara produktif, effektif dan effisien. Uang di rekening ini seharusnya setelah anda membayar semua kewajiban (liabilitas) anda.

- Rekening hutang: seperti namanya, rekening ini berisi semua hutang wajib (fixed) anda yang harus anda bayar per bulan. Misalnya kredit rumah, kredit mobil, tagihan telepon, tagihan listrik. Alasan saya pisah rekening harian dan rekening hutang adalah karena rekening harian adalah uang sisa per bulan setelah anda membayar diri sendiri (rekening investasi), hutang dan kebutuhan hidup anda. Sisa uang ini bisa anda simpan untuk membeli barang mewah seperti mobil, kamera canggih, hp baru atau sepeda motor baru. Atau anda boleh belanjakan buat makan di restoran ternama atau yang lainnya.

- [OPTIONAL] Rekening Simpanan: rekening ini merupakan rekening untuk dana sisa setelah dikurangi dana-dana ke rekening investasi, hutang dan harian (pembatasan budget). sisa dana di rekening bisa anda gunakan untuk 'menghadiahi' diri anda sendiri karena telah konsisten dalam menjalankan rencana keuangan anda. saya pribadi menaruh sebagian besar dana di rekening ini ke rekening investasi. karena saya yakin semakin banyak dana yang saya sisihkan ke rekening investasi, maka semakin cepatlah saya mencapai Financial Freedom yang telah saya rencanakan.

- Rekening Donasi: Seperti namanya, rekening ini adalah rekening untuk didonasikan ke tempat ibadah, panti asuhan, atau organisasi donasi lainnya. dulu saya rencananya memberikan 5% dari penghasilan. Tetapi, saya tidak mampu dan saya hanya mendonasikan 5 dollar setiap minggu. sekarang saya mendonasikan 10 dollar per minggu. uang donasi ini tidak perlu didonasikan setiap minggu. bisa dengan cara menyimpan selama beberapa bulan dan mendonasikan jumlahnya sekaligus. bila ingin tahu lebih lanjut cara saya mengelola rekening donasi ini, silahkan mengunjungi link berikut "Kekuatan Donasi"

SAVE FIRST, THEN USE!

Pentingnya INVESTASI ILMU dan Mentalitas Investor (MINDSET)

Sebelum melanjutkan membaca thread ini, saya sarankan anda membaca post Investasi Ilmu dan Mentalitas Investordahulu (cari topik Investasi ilmu dan mentalitas investor di bagian bawah post). ketahuilah bahwa yang terpenting dalam berinvestasi adalah pengetahuan, ilmu dan pengalaman. pengetahuan dan ilmu harganya murah dan pengalaman kadang berharga mahal. jadi saya sarankan untuk TERUS BELAJAR untuk meningkatkan potensi keuntungan anda.

Pengurangan Pengeluaran

Pengeluaran yang berlebihan akan melemahkan penghasilan anda. Sehingga pengeluaran itu sama pentingnya dengan penghasilan. ada 2 cara mengurangi/ mengkompres pengeluaran anda.

[CENTER]CATATAN PENGELUARAN[/CENTER]

[CENTER]PETA PENGELUARAN[/CENTER]

Hutang

Silahkan klik link dibawah untuk menuju ke post Penjelasan Hutang:

Hutang Destruktif dan Hutang Konstruktif

Optimalisasi Penghasilan

Optimalisasi penghasilan bisa berupa:

• Pengurangan pengeluaran

• Imbal hasil investasi

• Kenaikan gaji atau kerja tambahan

Saya tidak mengulas topik pengurangan pengeluaran dikarenakan topik tersebut telah dibahas di atas.

Imbal hasil investasi mungkin salah satu cara yang bisa memberikan penghasilan tambahan disamping pekerjaan utama anda. Pada dasarnya, imbal hasil investasi berasal dari rekening investasi anda yg telah anda kumpul dan diinvestasikan dalam ke salah satu produk investasi (contoh: saham, obligasi, reksadana, forex dll). Sama halnya penghasilan anda dari pekerjaan utama, imbal hasil dari investasi anda harus anda tabung kembali k rekening investasi. Saya pribadi menginvestasi kembali 50% dari imbal hasil investasi saya. Saya pakai rekening investasi pertama saya dengan membeli saham. Ombak kedua, ketiga dan keempat juga saya investasikan k saham. Dari ombak pertama saya untung 50% dalam 2 tahun. Dari ombak kedua dan ketiga saya untung 100% dalam 2 tahun. Ombak keempat sekarang masih saya pegang karena ada potensi keuntungan 30-50 kali lipat dalam waktu 5-10 tahun mendatang. Dan sekarang saya juga investasi di property dengan orang tua saya.

Kenaikan gaji atau kerja tambahan bisa menjadi sumber kemakmuran rekening investasi anda. Saya pindah kerja beberapa kali dengan maksud mencari pekerjaan yang membayar lebih supaya saya bisa membayar rekening investasi lebih banyak. Dan akhirnya akhir tahun 2011 saya telah mampu membayar rekening investasi 25% dari gaji saya. Konsistenlah dan tingkatkan level rekening investasi anda supaya uang lebih cepat berkerja untuk anda.

Konsistensi sangatlah penting dalam perjalanan menuju Financial Freedom.

Be Strict To Yourself Or The World Will Play You Up. – Napoleon Hill

Artinya

Anda harus kuat dari dalam atau dunia akan mempermainkan anda. Konsisten! Dan jangan biarkan dunia mempermainkan anda.

Penggunaan Dana

Topik tentang penggunaan dana untuk permulaan berinvestasi dapat diakses melalui link Penggunaan Dana. Terima Kasih

Cara Kerja Produk Investasi

Quote:

Saham

Saya akan menjelaskan secara singkat cara saya memilih dan membeli saham. Cara saya berasal dari buku The Warren Buffett Way oleh Robert G Hagstorm:

1. Carilah bidang yang anda tau cara kerjanya (lingkaran kompetensi anda)

2. Kaji perusahaan-perusahaan yang bergerak di bidang tersebut

3. Pilih perusahaan yg anda rasa punya potensi

4. Lihat grafik harga saham perusahaan

5. Bandingkan dengan perusahaan-perusahaan lain (anda mungkin berubah pikiran ke perusahaan lain)

6. Carilah laporan tahunan perusahaan tersebut 5 tahun terakhir. Bila anda belum terbiasa membaca laporan tahunan, biasakanlah. Setelah anda terbiasa, kaji kembali perusahaan lewat laporan tahunan.

7. Yang perlu anda catat adalah laba bersih atau rugi bersih, biaya amortisasi dan penyusutan, hutang jangka pendek, hutang jangka panjang, alokasi biaya masa depan (jangka pendek dan panjang)

8. Setelah itu anda perlu menghitung “Laba Pemilik” dengan formula berikut: pendapatan bersih + (Depresiasi + deplesi + amotisas) - (Belanja Modal + komitmen belanja lainnya)

9. Terakhir anda perlu menggunakan formula di bwh ini untuk menentukan untung yang kira-kira bisa anda dapatkan.

Spoiler for gambar:

Quote:

Quote:

Quote:

Quote:

Quote:

Quote:

Adakah teman-teman kaaskuser sekalian yang telah membuat rencana keuangan? Disiplinkah anda dengan rencana tersebut? mari berbagi rencana keuangan anda supaya kita sama-sama belajar. ")

")

Quote:

Quote:

Update History: 20/02/2014 - Update Gambar, Kata-kata motivasi

26/02/2014 - Update pertanyaan kepada pembaca, Peta pengeluaran, quote kata motivasi

27/02/2014 - Update Rekening Simpanan dan merapikan trit

4/03/2014 - Update kata-kata motivasi

5/03/2014 - Update Hutang

19/03/2014 - Update Index

20/03/2014 - Update Rekening Donasi, Formula

4/4/2014 - Update Index

20/4/2014 - Update Index dan HT

25/4/2014 - Update Serajah Vincent, update post page one

26/4/2014 - Update Balasan Komentar kaskuser page 8-54.

1/05/2014 - Update Penggunaan dana dan perpindahan index

Diubah oleh DreamVin 06-05-2014 11:46

Tonythompson94 dan aripmaulana memberi reputasi

2

191.9K

1.3K

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

Perencanaan Keuangan

9.4KThread•7.9KAnggota

Tampilkan semua post

TS

DreamVin

#14

Update jawaban Post dari Teman-Teman Kaskuser

Quote:

saya sudah menjelaskan diatas tentang rekening donasi saya.

Quote:

kata-kata yang sangat bagus.

:

:Quote:

Original Posted By syrahayrus►Thread yg bermanfaat nih buat ane dan yg lainnya.

kebetulan ane kerja sambil kuliah dan setiap bulan dapet uang saku(gaji untuk karyawan magang) yg besarnya sekitar 50% lebih rendah dari umr jakarta. awal masuk magang, uang yg dikasih tiap bulan dari kantor selalu habis dan ga jelas kemana perginya. untungnya ane sadar krn ketemu pujaan hati yg derajatnya jauh di atas ane, jd ane sadar kalo keadaan ane seperti ini terus sampe nanti kemungkinan ane ga akan bisa bersatu(cieelah) sama pujaan hati ane terus. sejak saat itu ane mulai biasain nabung biarpun sedikit, sekitar 10%an dari uang saku dan makin kesini ane makin sadar dan mulai bawa bekel kalo ke kantor jd uang yg bisa disisihkan buat nabung jd lebih banyak. target ane tahun ini sih mau buka rekening sekuritas buat nyoba terjun ke dunia saham (untuk deposit tabungan pembuka khusus mahasiswa Rp 5jtaan) semoga aja ini jd batu loncatan buat ane biar naik kasta (jadi curhat)

let's makes money works for us!

kebetulan ane kerja sambil kuliah dan setiap bulan dapet uang saku(gaji untuk karyawan magang) yg besarnya sekitar 50% lebih rendah dari umr jakarta. awal masuk magang, uang yg dikasih tiap bulan dari kantor selalu habis dan ga jelas kemana perginya. untungnya ane sadar krn ketemu pujaan hati yg derajatnya jauh di atas ane, jd ane sadar kalo keadaan ane seperti ini terus sampe nanti kemungkinan ane ga akan bisa bersatu(cieelah) sama pujaan hati ane terus. sejak saat itu ane mulai biasain nabung biarpun sedikit, sekitar 10%an dari uang saku dan makin kesini ane makin sadar dan mulai bawa bekel kalo ke kantor jd uang yg bisa disisihkan buat nabung jd lebih banyak. target ane tahun ini sih mau buka rekening sekuritas buat nyoba terjun ke dunia saham (untuk deposit tabungan pembuka khusus mahasiswa Rp 5jtaan) semoga aja ini jd batu loncatan buat ane biar naik kasta (jadi curhat)

let's makes money works for us!

teknik yang sangat bagus untuk ditiru dan dijlalankan.

:Quote:

saya 22 tahun untuk tahun ini.

Quote:

Original Posted By 27ipdass►Ribet ye gan Tapi boleh nih utk referensi pengembangan sistem manajemen keuangan ane

Kalo anemah sederhana aja gan, ane bagi jadi 4 pos besar dg rumus 10,20,30,40

10% Amal

20% Investasi

30% Tabungan

40% Biaya hidup

Tapi boleh nih utk referensi pengembangan sistem manajemen keuangan ane Kalo anemah sederhana aja gan, ane bagi jadi 4 pos besar dg rumus 10,20,30,40

10% Amal

20% Investasi

30% Tabungan

40% Biaya hidup

teknik yang bagus. tapi bisakah diimprovisasi menjadi

10% amal

20% tabungan

30% biaya hidup

40% investasi

atau

10% amal

20% Biaya hidup

30% investasi

40% Tabungan

Quote:

Original Posted By gregoriusnanda►wah mantep nih tipsnya, kalo ane biasanya ngatur keuangan dengan nabung di depan bukan nunggu sisa, soalnya dari pengalaman kalo nunggu sisa alhasil abis juga

sangat bagus sekali cara ini. inilah yang saya rasa cara paling ampuh dalam pengelola keuangan.

Quote:

Bisa saja. Asal kartu kreditnya dijaga pengeluarannya jangan sampai bablas dipakai buat bayar kebutuhan hidup.

kalau untuk usaha kan berarti menjadi salah satu aset.

Quote:

Original Posted By skymoveable►ijin ninggalin jejak gan, selama ini uda mulai sisihin dikit ke LM, kl uda agak banyak mungkin baru cairin lagi ke property.

2 tahun dari skg ane rencana mw mulai KPR gan, kira2 kl kpr bunga brp ya? mksdnya fixed dan tdk itu gmn? apa beda2 bank pengaruh ?

thanks for info

2 tahun dari skg ane rencana mw mulai KPR gan, kira2 kl kpr bunga brp ya? mksdnya fixed dan tdk itu gmn? apa beda2 bank pengaruh ?

thanks for info

KPR skrg kalau tidak salah di angka 11-12% itu floating. kalau yang fix kira-kira 2 atau 3% lebih tinggi di bunga floating.

beda bank mungkin bisa beda promosinya atua beda persentasenya.

Quote:

HYIP itu High Yield Investment Program. High risk ya High gain. tapi hati-hati skema ponzi yang lagi marak-maraknya di indonesia.

Quote:

bisa. dengan cara membaca buku investasi dan menambah ilmu terus. nanti pada saatnya kerja sudah siap investasi. boleh juga melakukan penilaian suatu instrumen investasi supaya tahu cara menilai investasi tersebut dan meraup untung.

Quote:

Original Posted By cuprit90►

Rumahy juga super imut gan

Saya jg ingin beli rumah lg tp uang untuk DP blm terkumpul gan

Saya beli LM karena saya tdk bs nyimpen uang cash. Pengeny klu LM dah lumayan bisa buat renov atau untuk bayar DP.

Untuk ilmu, saya lg mulai baca tp msh banyak yg blm dimengerti.

Rumahy juga super imut gan

Saya jg ingin beli rumah lg tp uang untuk DP blm terkumpul gan

Saya beli LM karena saya tdk bs nyimpen uang cash. Pengeny klu LM dah lumayan bisa buat renov atau untuk bayar DP.

Untuk ilmu, saya lg mulai baca tp msh banyak yg blm dimengerti.

tetap salut yang penting uda punya rumah.

bagus sekali. berarti sist sudah siap untuk pensiun dini. fondasi yang sangat bagus sekali.

Quote:

Original Posted By BorsBorsBors►bagus nih... tp ane pake resep pribadi aja ya ts... financial management kinda personal and private

"Berilah dan anda akan menerima" - Napoleon Hill

Quote:

Original Posted By charizord►gan super banget buat penjelasan pengelolaan finansialnya, dan saya tertarik banget sebenernya sama dunia saham. cuman masih bingung buat start darimana untuk mempelajari dunia itu, mungkin agan ada bahan untuk membantu saya dalam mempelajari dunia saham? thx b4

saya belajar melalui buku The Warren Buffett Way - Robert G Hagstorm. boleh juga diliat buku-buku investasi saham yang tersedia. saya menggunakan konsep diskonto 2 tahap oleh Warren Buffett. mungkin agan bisa cari buku tentang konsep tersebut untuk menambah ilmu.

Quote:

Original Posted By irsyad93►gan ada gak software keuangan,. biar kita tau berapa pengeluaran sama poemasukan kita biar ga repot ngitung manual ")

kayaknya di comment-comment sebelumnya sudah dikasi websitenya. saya menggunakan cara manual (konvensional) karena saya lebih nyaman memakai cara tradisional.

Quote:

Original Posted By firdaus93►Thread nya keren bgt gan sangat menginspirasi ane

Jujur ane sebenernya udah buat plan ini plan itu tapi selalu mandet gara gara ane kurang disiplin masalah pengeluaran

dulu ane juga pernah mencatat pengeluaran dan pemasukan tapi lama lama jadi bosen dan setelah 3 bulan ga pernah di catet lagi karna terlalu sibuk dan ribet

ane punya rencana pengen punya investasi di reksadana dan emas dari tahun 2013

tapi blm mulai" sampe sekarang

ada saran yg ampuh ga buat ane yg orangnya kadang disiplin kadang engga ini (maklum ane orangnya bosenan )

terimakasih gan

Jujur ane sebenernya udah buat plan ini plan itu tapi selalu mandet gara gara ane kurang disiplin masalah pengeluaran

dulu ane juga pernah mencatat pengeluaran dan pemasukan tapi lama lama jadi bosen dan setelah 3 bulan ga pernah di catet lagi karna terlalu sibuk dan ribet

ane punya rencana pengen punya investasi di reksadana dan emas dari tahun 2013

tapi blm mulai" sampe sekarang

ada saran yg ampuh ga buat ane yg orangnya kadang disiplin kadang engga ini (maklum ane orangnya bosenan

)terimakasih gan

kalau begitu langkah pertama yang agan perlukan ialah suatu TARGET / IMPIAN. dan mulailah menyisihkan sebagian pendapatan DAHULU. jadi tetap bayar rekening investasi DULU sebelum bayar yang lain-lain. dengan begitu agan akan menjadi disiplin dan konsisten dalam mencapai IMPIAN atau TARGET agan.

Quote:

Original Posted By atmaja.cold►ane masih, bingung gan, mungkin ane mau praktek besok kalo udah kerja gan,

terus mengenai investasi gan, maklum ane orang udik cara investasi menghitung ini itu gimana ya gan?

ane bayangin aja ga sampe

terangin donk gan, dimisalkan salah satu investasi di Indonesia gitu gan hehe

terus mengenai investasi gan, maklum ane orang udik cara investasi menghitung ini itu gimana ya gan?

ane bayangin aja ga sampe

terangin donk gan, dimisalkan salah satu investasi di Indonesia gitu gan hehe

investasi itu hanyalah ilmu matematika. perhitungan loss atau profit serta potensi yang dijanjikan. jadi semakin kita memahami angka-angka yang ada maka semakin besar peluang menang kita

Quote:

Original Posted By atmaja.cold►

bisa minta belajar ga gan?

kalo praktek ane mau coba masalah membayar diri sendiri, dan mengirit pengeluaran dulu, untuk investasi ane masih 0 gan pengetahuannya

bisa minta belajar ga gan?

belajar sih bisa saja lewat buku-buku. atau kalau ada pertanyaan teknis bisa ditanya disini. kalau saya bisa menjawab pasti saya jawab.

Quote:

segala bisnis peluangnya oke kok. yang penting itu tahap perencanaannya. kalau perencanaannya saja amburadul, bagaimana sewaktu bisnis tersebut sudah berjalan? maka dari itu saya sering menekan kata "Perencanaan". untuk aspek bisnis bisa dengan business plan. business plan memang memakan waktu lama, tapi dari business plan kita tahu bisnis yang ingin kita jalankan luar dalam dan segala element yang terkandung di dalam bisnis tersebut.

Quote:

Original Posted By ezzha►Maaf sebelumnya agan TS. ane baca tritnya gk samle habis. tp secara global ane udah punya pandangannya. langsung aja ya gan...

peretama2 latar belakang ane orng standar menengah gk ke atas gk kebawah. sebelumnya kerja di salah satu Bank BUMN, tp ane resign karena gk betah, kerja di bank tau sendiri banyak menyita waktu. ane punya tabungan sampe saat ini sampe 300jt, yg ane depositoin dengan bunga 6,45% perbulan dapet 1,5jtan lah. ane sekrang pengangguran, banyak waktu. ane mencoba buat usaha kecil2an dengan modal 7-8 jutaan kurang lebih, sudah berjalan 1 bln. tp kurang memuaskan hasilnya soalnya yg menjalankan saudara. anggap bantu2 saudara lah, tp ane dapet dari penghasliannya 50%.

ane masih belum puas gan, kedepan pandangan saya hidup itu susah, segala sesuatu bisa terjadi, ane mw freedom financial seperti agan. kira2 langkah apa yang harus ane tempuh untuk mencapai itu. NB: ane gk percaya MLM. jadi ane mw real bussiness and real money for the future...

thanks gan mohon masukannya...

bayar gk nih

peretama2 latar belakang ane orng standar menengah gk ke atas gk kebawah. sebelumnya kerja di salah satu Bank BUMN, tp ane resign karena gk betah, kerja di bank tau sendiri banyak menyita waktu. ane punya tabungan sampe saat ini sampe 300jt, yg ane depositoin dengan bunga 6,45% perbulan dapet 1,5jtan lah. ane sekrang pengangguran, banyak waktu. ane mencoba buat usaha kecil2an dengan modal 7-8 jutaan kurang lebih, sudah berjalan 1 bln. tp kurang memuaskan hasilnya soalnya yg menjalankan saudara. anggap bantu2 saudara lah, tp ane dapet dari penghasliannya 50%.

ane masih belum puas gan, kedepan pandangan saya hidup itu susah, segala sesuatu bisa terjadi, ane mw freedom financial seperti agan. kira2 langkah apa yang harus ane tempuh untuk mencapai itu. NB: ane gk percaya MLM. jadi ane mw real bussiness and real money for the future...

thanks gan mohon masukannya...

bayar gk nih

saya harus tekankan, saya belum bebas secara financial (Financial Freedom). saya masih bekerja sebagai manager di salah satu perusahaan di Australia.

ada beberapa cara memutar uang 300juta agan. bisa dengan investasi (property, saham dll). saya juga tidak percaya MLM jadi pemikiran sejalan gan. bisa juga dengan Berbisnis. untuk kali ini, coba buat business plan untuk bisnis yang akan agan jalani. liat potensi serta ancaman untuk bisnis tersebut. mudah-mudahan dengan membuat business plan agan jadi tahu potensi keuntungan dan ancaman dari bisnis tersebut.

Quote:

Saham itu kepemilikannya tunggal untuk 1 perusahaan. obligasi itu surat hutang dari suatu perusahaan dengan janji memberikan bunga sekian persen per tahun dan diberikan setiap bulan (dengan bahasa keren Kupon). reksadana itu kumpulan saham atau obligasi dari beberapa perusahaan yang digabungkan menjadi 1 portofolio oleh seorang manager keuangan. jadi performa reksadana berdasarkan pemilihan perusahaan-perusahaan dan cenderung stagnan atau memberikan profit minimal.

saham itu hanya berdasarkan perusahaan pemilik saham tersebut. contoh saham perusahaan indofood. nilai saham cenderung fluktuatif dalam jangka pendek dan naik apabila performa bisnis meningkat dan turun apabila performa bisnis menurun atau ditimpa masalah. saham bisa kehilangan nilainya (0) apabila perusahaan tersebut memutuskan untuk mengajukan surat bangkrut ke pemerintah. sedangkan reksadana biasanya hanya berkurang nilainya apabila salah satu perusahaan di portofolio tersebut bangkrut.

begitu juga dengan obligasi yang diisukan oleh suatu perusahaan. nilainya akan menjadi 0 apabila perusahaan tersebut mengajukan surat bangkrut.

Quote:

kalau yang tidak ada sisa bisa diupayakan meningkatkan penghasilan.

saya kurang paham soal forex. cuma saya pernah dengar kalau forex ada sistem robot yang bisa automatic cut loss sama auto trading dan biasanya memberikan profit 5-10%/bulan. kadang juga loss kalau setting robotnya kurang tepat. CMIIW.

Quote:

Original Posted By Rzrizaldy►Memang melek financial harus diajarkan sejak dini

Ane masih SMA dan lulus taun ini, insyaAllah beberapa taun lagi akan menjadi entrepreneur.

Bidang usaha yang bakal ane tekuni adalah Tech Startup. Pengen juga kalo udah kekumpul uang banyak dr startup itu bikin Private Jet Rental dan Importir Luxury Car. Ane passionate di bidang Tech, Automotive, & Design")

Sekarang ane termasuk orang dengan background biasa2 aja gan, tapi alhamdulillah dengan uang saku 25rb sehari masih bisa survive dan nyimpen uang banyak. Ane juga pernah nyoba bisnis stiker, modal Rp. 550 dijual Rp. 5000 per piece, lumayan lah dapet Rp.300.000 an dalam waktu 2,5 jam

semoga makin banyak pengusaha dan orang2 yang melek finansial di Indonesia ya gan supaya kemiskinan bisa terurai

Ane masih SMA dan lulus taun ini, insyaAllah beberapa taun lagi akan menjadi entrepreneur.

Bidang usaha yang bakal ane tekuni adalah Tech Startup. Pengen juga kalo udah kekumpul uang banyak dr startup itu bikin Private Jet Rental dan Importir Luxury Car. Ane passionate di bidang Tech, Automotive, & Design

Sekarang ane termasuk orang dengan background biasa2 aja gan, tapi alhamdulillah dengan uang saku 25rb sehari masih bisa survive dan nyimpen uang banyak. Ane juga pernah nyoba bisnis stiker, modal Rp. 550 dijual Rp. 5000 per piece, lumayan lah dapet Rp.300.000 an dalam waktu 2,5 jam

semoga makin banyak pengusaha dan orang2 yang melek finansial di Indonesia ya gan supaya kemiskinan bisa terurai

sukses gan buat bisnisnya..

Quote:

Original Posted By rangerMerah►menurut ane saving ideal di 30% dr total pendapaan gan

saya masih kurang mampu saving 30% ke rekening investasi. tapi pengeluaran saya hanyalah 20% dari penghasilan saya. sisanya saya taruh ke rekening simpanan untuk modal DP rumah selanjutnya dan mobil untuk dipakai sehari-hari.

Quote:

Original Posted By FadlyVossler►kalo ane bingung gan.setiap ada uang nganggur pasti ane keluarkan utk bisnis baru atau sesuatu hal yang baru utk menghasilkan uang dengan Halal hehehe.

kenapa ya ane begini

umur ane udah 20tahun padahal lagi kuliah

by the way NICE SHARE gan

kenapa ya ane begini

umur ane udah 20tahun padahal lagi kuliah

by the way NICE SHARE gan

bagus itu gan!!! berarti agan punya jiwa entrepreneur. kembangkan terus bakatnya..

Quote:

Original Posted By martha004►adA reference pdf buku:

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

yg indonesia gak gan..

yang punya ane send cendol deh

• Rich Dad Poor Dad – Robert T Kiyosaki

• Think and Grow Rich – Napoleon Hill

• Wealth Building 101 – Trump University

• Real estate 101 – Trump University

• The Warren Buffett Way – Robert G Hagstorm

yg indonesia gak gan..

yang punya ane send cendol deh

yang bahasa inggris ada gan kalau mau.

bisa lewat google ketik saja "Rich dad poor dad pdf".

Quote:

Original Posted By tiodhore►terlalu baku bahasa nya, pake bahasa yg merakyat aja, susah di pahamin

saya kurang tahu bahasa merakyat gan. maklum saya sudah hampir 5 tahun dan saya hanya pakai bahasa inggris. jadinya bahasa indonesia saya jadi kacau. mohon maaf.

Quote:

Original Posted By ynotcabas►Agan Vincent, Saya masih status mahasiswa dan masih belum mempunyai.pekerjaan, hanya berdagang kecil2an..

Dan saya tertarik untuk Belajar di bidang saham. kira2 apakah ada buku atau link.website untuk panduan mempelajarinya?

karena sebenarnya sudah dari dulu saya tertarik,Cuma takut akan modalnya yang besar dan risiko Yg besar.. karena uang bulanan Yg saya sisihkan juga mungkin sebesar 500rbu saja. Jadi saya cukup takut apabila langsung ke bagian saham, ataukah ada media lain dalam menyalurkan uang saya?

terima kasih

Dan saya tertarik untuk Belajar di bidang saham. kira2 apakah ada buku atau link.website untuk panduan mempelajarinya?

karena sebenarnya sudah dari dulu saya tertarik,Cuma takut akan modalnya yang besar dan risiko Yg besar.. karena uang bulanan Yg saya sisihkan juga mungkin sebesar 500rbu saja. Jadi saya cukup takut apabila langsung ke bagian saham, ataukah ada media lain dalam menyalurkan uang saya?

terima kasih

bisa dibaca di index saya di bagian cara memulai investasi dengan modal kecil. disana saya menjelaskan cara-caranya dengan membeli buku menambah ilmu dan pengetahuan serta cara investasi saya pribadi di halaman 5 atau 6.

cara meminimalisir resiko hanya dengan cara belajar supaya agan bisa menghindari lubang rugi.

Quote:

Original Posted By grippen►nice trit gan...Ane jg lg bersemangat simpan uang buat investasi reksadana atw saham, menyisihkan dana hasil usaha.

Menurut agan, brp persentase uang keuntungan dagang yg boleh dipake buat belanja modal (ane usaha tas gan) klo kita ttp mau investasi reksadana? soalnya ane cenderung beli mesin produksi krn berpikir lbh cpt menghasilkan dr pd investasi model apapun..

boleh dijwb dsni aja gan sapa tw agan2 lain pny kasus serupa...big thanx

Menurut agan, brp persentase uang keuntungan dagang yg boleh dipake buat belanja modal (ane usaha tas gan) klo kita ttp mau investasi reksadana? soalnya ane cenderung beli mesin produksi krn berpikir lbh cpt menghasilkan dr pd investasi model apapun..

boleh dijwb dsni aja gan sapa tw agan2 lain pny kasus serupa...big thanx

kalau memang begitu ya anggap saja investasinya di bisnis agan supaya makin maju dan makmur. tidak salah kok investasi balik ke bisnis. saya justru menyarankan kalau investasinya bisa memberikan imbal hasil yang lebih tinggi dari investasi manapun.

kalau boleh tahu bisnis agan bergerak di bidang apa?

Quote:

tergantung. hutangnya ada bunga? dan sekarang bunganya lebih tinggi dari profitnya atau tidak? kalau bunganya lebih rendah dari profit ya termasuk hutang baik.

Quote:

itu prinsip yang sudah didiskusikan sama agan PD. itu mindset para entrepreneur pada umumnya. sedangkan saya masih karyawan. masih manager di salah satu perusahaan di Australia. jadi salah satu cara yang bisa saya lakukan hanya investasi dan pengurangan pengeluaran.

Quote:

Original Posted By ncindy►Wah sangat bermanfaat bgt gan tritnya ")

Ane mau nanya, gimana ya biar berani buat memulai suatu bisnis? Ane ada tabungan kurang lebih 400jt gan, tp ane ga berani apa2in, krn ane takut rugi") , soalnya ngumpulin duit segitu kan susah gan

, soalnya ngumpulin duit segitu kan susah gan ") jadi tuh duit di rekening bank aja ngendep, baru awal bulan kemaren ane brani buat masukin deposito (soalnya ini ane denger2 ga ada risk nya). Menurut agan kira2 duit segitu the bestnya bisa diinvest kmana dan gmn ya gan? Ane kurang paham soal property, profesi ane sendiri bergerak di bidang design. Mohon infonya gan

jadi tuh duit di rekening bank aja ngendep, baru awal bulan kemaren ane brani buat masukin deposito (soalnya ini ane denger2 ga ada risk nya). Menurut agan kira2 duit segitu the bestnya bisa diinvest kmana dan gmn ya gan? Ane kurang paham soal property, profesi ane sendiri bergerak di bidang design. Mohon infonya gan

Ane mau nanya, gimana ya biar berani buat memulai suatu bisnis? Ane ada tabungan kurang lebih 400jt gan, tp ane ga berani apa2in, krn ane takut rugi

, soalnya ngumpulin duit segitu kan susah gan jadi tuh duit di rekening bank aja ngendep, baru awal bulan kemaren ane brani buat masukin deposito (soalnya ini ane denger2 ga ada risk nya). Menurut agan kira2 duit segitu the bestnya bisa diinvest kmana dan gmn ya gan? Ane kurang paham soal property, profesi ane sendiri bergerak di bidang design. Mohon infonya gan untuk masalah memulai bisnis. ada baiknya jangan menggunakan uang simpanan anda semua. saran saya maksimal 50% karena semua orang pasti takut kehilangan uang. jadi penggunaan dana yang beresiko hanya max 50%.

hati hati dengan uang yang ngendap di bank. karena setiap tahun tingkat inflasi indonesia berkisar di angka 9-11%. jadi untuk sederhananya, setiap 100 rupiah yang anda biarkan di bank tiap tahun angkanya berkurang 9-11 rupiah. jadinya uang kita makin berkurang karena bunga bank kadang sulit melebihi tingkat inflasi.

untuk modal 400jt (contoh ambil 50% 200jt) sudah ada banyak hal yang bisa agan lakukan. bisa lewat investasi saham, property atau bahkan berbisnis. ya kembali lagi kalau bisnis harus tahu seluk beluk bisnisnya. ada baiknya membuat business plan agar tahu segala aspek dari bisnis tersebut.

Quote:

Original Posted By todzzz►ane biasanya boros banget gan, padahal masih mahasiswa

ane dulu coba untuk menyisihkan uang 20.000, jadi setiap uang 20.000 yang ane pegang ga boleh ane apa" kan, wajib masuk tabungan, tpi kebiasaan itu udah memudar dan uangmya udah dipakai semua

kayaknya buat catetap pemasukan & pengeluaran efektif deh, tapi sayang ane males

ane dulu coba untuk menyisihkan uang 20.000, jadi setiap uang 20.000 yang ane pegang ga boleh ane apa" kan, wajib masuk tabungan, tpi kebiasaan itu udah memudar dan uangmya udah dipakai semua

kayaknya buat catetap pemasukan & pengeluaran efektif deh, tapi sayang ane males

Malas tidak ada obatnya.

Malas itu saya rasa merupakan sesuatu yang sangat destruktif. saya rasa malas itu merupakan kemunduran atas segala sesuatu dari orang tersebut.

Quote:

senang bisa membantu. memang ada yang mampu mengontrol keuangan lewat 1 rekening tapi ada juga yang kecolongan.

Quote:

Original Posted By jidurr►wah pusing ane bacanya gan, susah penerapannya. soalnya gaji ane belum stabil

gaji saya juga tidak pernah tetap gan. karena saya digaji per jam jadi setiap minggu saya mendapat penghasilan yang berbeda pula.

Diubah oleh DreamVin 26-04-2014 18:35

0