- Beranda

- Berita dan Politik

Yuan Digital Tak Laku di China, Rupiah Digital Lebih Baik?

...

TS

4574587568

Yuan Digital Tak Laku di China, Rupiah Digital Lebih Baik?

Jakarta, CNBC Indonesia - Bank Indonesia (BI) telah meluncurkan white paper pengembangan central bank digital currency (CBDC) atau rupiah digital. Masyarakat tentu bertanya-tanya apa itu rupiah digital? Bagaimana pemanfaatannya? serta seberapa urgent untuk diterapkan di Tanah Air?

White paper diluncurkan sebagai langkah awal BI untuk mengembangkan rupiah digital sekaligus sebagai bentuk komunikasi kepada publik terkait rencana pengembangan rupiah digital.

Gubernur BI Perry Warjoyo memberi nama proyek pengembangan rupiah digital ini dengan julukan Proyek Garuda. Proyek ini bertujuan sebagai tanda kesiapan Indonesia untuk menyusul negara-negara yang telah mengimplementasi mata uang bank sentral.

Asal Muasal Rupiah Digital

Era digitalisasi ekonomi dan keuangan berlangsung lebih sejak era pandemi Covid-19. Perilaku transaksi masyarakat semakin bergeser ke arah online seiring dengan pembatasan mobilitas sosial (social distancing).

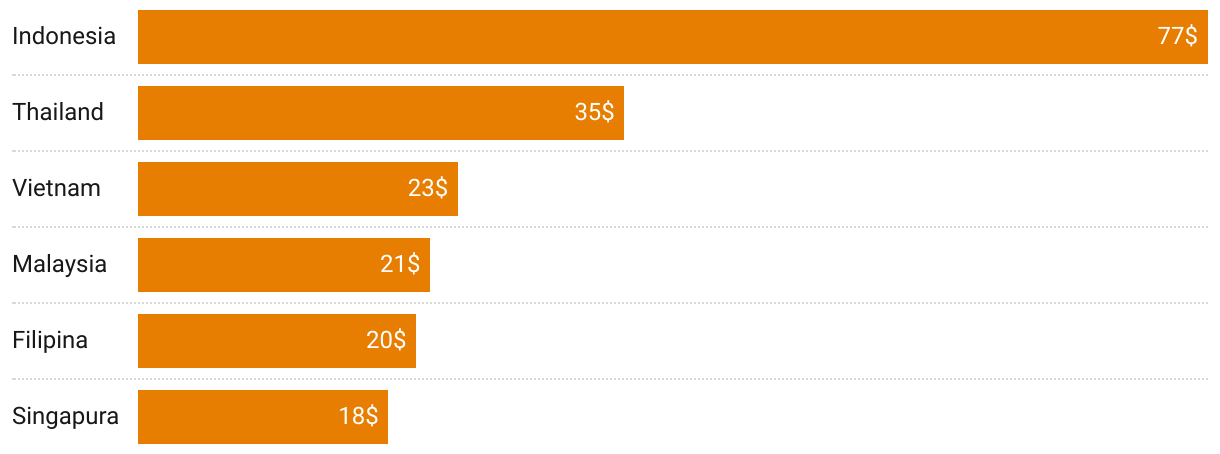

Apalagi, jika kita melihat Laporan Google, Temasek, dan Bain & Company menunjukkan, nilai penjualan bruto atau gross merchandise value (GMV) ekonomi digital di Asia Tenggara tercatat sebesar US$194 miliar pada 2022. Jumlah tersebut mengalami kenaikan 20% dibandingkan pada tahun sebelumnya yang sebanyak US$161 miliar.

Indonesia menjadi negara dengan ekonomi digital paling besar di Asia Tenggara. GMV ekonomi digital Indonesia ditaksir mencapai US$77 miliar atau sekitar Rp1.198,3 triliun pada tahun ini.

Pertumbuhan ekonomi digital Indonesia pada tahun ini mencapai 22% atau lebih tinggi dibandingkan rata-ratanya di Asia Tenggara. Hanya saja, pertumbuhan tersebut melambat dibandingkan pada 2019 ke 2021 yang mencapai 25%.

Ekonomi Digital di Asia Tenggara 2022

Tidak hanya itu, pandemi juga mengerek adopsi aset kripto secara masif, termasuk derivasinya berupa DeFi dan Metaverse, dan memicu fenomena yang dikenal dengan sebutan cryptoization.

Disrupsi digital tidak lagi sebatas isu shadow banking, namun juga telah merambah pada isu shadow currency dan bahkan shadow central banking.

Arus inovasi digital ternyata tidak hanya mendisrupsi sistem perbankan namun juga merambah secara lebih luas, yaitu disrupsi terhadap mata uang resmi dan kebanksentralan itu sendiri terutama dengan munculnya private digital currency, atau sering disebut cryptoassets dan stablecoins tadi.

Inovasi teknologi dan perubahan perilaku masyarakat menjadi penggerak utama dinamika tersebut. Kehadiran teknologi baru terutama Web 3.0 dan Distributed Ledger Technology semakin mengeskalasi masifnya perkembangan cryptoassets dan stablecoins dengan berbagai peluang dan risikonya.

Di sisi lain, fenomena ini berpotensi meningkatkan inklusi dan efisiensi sistem keuangan, termasuk pembayaran lintas-negara, serta menjadi fondasi decentralized finance yang menawarkan akses instan ke beragam produk keuangan.

Cryptoassets dan stablecoins pada akhirnya akan membawa risiko pencucian uang dan pendanaan terorisme serta transaksi terlarang. Penggunaannya secara masif juga dapat mempengaruhi efektivitas kebijakan bank sentral yang meliputi risiko stabilitas keuangan, shadow currency, dan shadow central banking, serta berimplikasi pada international monetary system di level global.

Maka sebagai misi kebijakan publik, BI mendorong konteks transformasi digital untuk diperluas hingga mencakup upaya membuka akses publik terhadap trusted money dalam format digital.

Central bank digital currency (CBDC) atau rupiah digital merupakan transformasi yang dilakukan bank Indonesia sebagai solusi future proof yang prospektif. BI mengungkapkan kehadiran rupiah digital diharapkan menjadi solusi berkelanjutan kedaulatan rupiah di tanah air.

Mengenal Uniknya Rupiah Digital

Rupiah digital merupakan bentuk uang baru bank sentral yang merupakan kewajiban bank sentral dan bendenominasi sama dengan mata uang resmi yang dapat digunakan untuk alat tukar, satuan hitung, maupun menyimpan nilai.

Layaknya uang kartal, rupiah digital juga akan melalui proses penerbitan dan pemusnahan. Pengembangan rupiah digital nantinya sebagai satu-satunya alat pembayaran digital yang sah di Indonesia.

Hanya saja ini merupakan sebuah konteks transformasi digital sistem pembayaran hingga mencakup membuka akses publik terhadap trusted money dalam format digital. Selain untuk memenuhi kebutuhan masyarakat dalam bertransaksi secara cepat, mudah, murah, aman, dan andal di era digital.

CBDC dipandang mampu menjembatani kebutuhan publik bertransaksi di era digital dengan kebutuhan bank sentral menjaga dan memelihara keberlangsungan sistem keuangan yang telah berjalan selama ratusan tahun dengan menempatkan bank sentral pada porosnya.

CBDC akan menambal keterbatasan uang-uang yang ada saat ini dengan berperan sebagai instrumen inti bagi bank sentral dalam menjalankan mandatnya di era digital.

Bagaimana implementasinya?

Mengacu pada white paper BI penerbitan CBDC bukan merupakan perkara yang mudah bagi bank sentral. Bank sentral perlu merumuskan dan menavigasi desain CBDC secara terukur dan berimbang antara asas manfaat dengan pengelolaan implikasi risikonya. Ada tiga hal yang perlu diperhatikan bank sentral dalam pengembangan CBDC.

Pertama, BI perlu mendesain CBDC yang memprioritaskan kepentingan publik dan tugas bank sentral. Opsi pengembangan dapat berupa retail CBDC yang langsung berdampak kepada masyarakat atau wholesale CBDC untuk transaksi antar-bank dan lembaga keuangan lain serta dapat menjadi basis pengembangan retail CBDC.

Kedua, peran CBDC dalam mendukung inklusi keuangan melalui fitur offline di daerah 3T (Terluar, Terdepan, dan Tertinggal), berbiaya rendah, dan pemanfaatan granularitas data. Peran tersebut dapat melengkapi inisiatif digitalisasi sistem pembayaran saat ini termasuk standardisasi QR dan Open API untuk pembayaran serta pengembangan fast payment system.

Ketiga, terintegrasi, interoperabilitas, dan interkoneksi CBDC dengan sistem pembayaran dan infrastruktur pasar keuangan saat ini, termasuk untuk pembayaran lintas-negara.

Dengan ketiga desain ini maka menurut BI, Rupiah Digital akan dibangun dalam fitur desain yang tangguh dan memungkinkan pengembangan model bisnis baru yang inovatif, inklusif, dan mendorong efisiensi. Digital Rupiah akan dilengkapi dengan berbagai fitur yang memastikan resiliensi, baik dalam konteks keamanan maupun ketersediaan.

Digital Rupiah juga akan dilengkapi fitur programmability yang memungkinkan pengembangan inovasi dan efisiensi keuangan (misalnya smart contract).

Tokenisasi surat berharga juga akan dikembangkan di dalam platform Digital Rupiah untuk membuka peluang-peluang baru bagi pendalaman pasar keuangan.

Untuk mewujudkan model bisnis tersebut, arsitektur teknologi Digital Rupiah akan terdiri dari tiga lapisan (layer), yaitu platform teknologi, aset digital, dan use case.

Dalam white paper tersebut, BI juga mengungkapkan rupiah digital diharapkan memiliki kualitas yang lebih aman dan efisien dibandingkan kualitas uang kartal fisik dan rekening giro di Bank Indonesia.

Dengan karakter tersebut digital rupiah akan mampu secara efektif menjadi instrumen inti bagi Bank Indonesia dalam menjalankan mandatnya pada era digital.

Lantas timbul pertanyaan, adanya rupiah digital, bagaimana nasib uang kartal yang beredar saat ini, baik uang kertas dan uang logam?

Hadirnya rupiah digital, dapat dipastikan tidak akan menghilangkan fungsi uang kartal sebagai alat pembayaran. Rupiah digital justru akan menambah khazanah alat pembayaran yang menjamin masyarakat untuk mampu bertransaksi dalam kondisi apapun.

Rupiah digital hadir sebagai komplemen dari uang-uang yang lazim digunakan oleh masyarakat, termasuk uang kartal fisik.

Jadi intunya, Bank sentral mengembangan rupiah digital merupakan jawaban BI untuk menghadirkan bentuk mata uang berapa rupiah yang cepat, mudah, murah, aman, dan andal dalam ekosistem digital.

Digital rupiah akan menjadi komplemen uang kartal (kertas dan logam) dan rekening giro pihak ketiga di Bank Indonesia.

Intip Perbandingannya Dengan Yuan Digital, Bakal Sama?

Untuk diketahui, China telah lebih dulu mendorong masyarakatnya gar bisa segera mengadopsi penggunaan mata uang Yuan Digital. Ini diproyeksikan menjadi sistem pembayaran default China dalam 10 hingga 15 tahun ke depan.

China menjadi negara adidaya pertama di dunia yang meluncurkan mata uang digital resmi dalam skala nasional. Negara yang dipimpin Xi Jinping ini telah mendahului Amerika Serikat (AS), yang mana konsep mata uang digital negara tersebut masih dalam tahap diskusi.

Yuan Digital (eCNY) merupakan mata uang digital yang diluncurkan oleh bank sentral China, Bank Rakyat Tiongkok. Mata uang ini memiliki nilai yang sama dengan ekuivalen analognya, yaitu CNY atau RMB.

China telah melakukan uji coba penggunaan eCNY sejak 2019 lalu. Tahun ini, eCNY mulai diperkenalkan secara global lewat ajang Olimpiade Musim Dingin 2022. Turis yang berkunjung selama penyelenggaraan ajang olahraga internasional itu dapat menggunakan eCNY sebagai metode pembayaran.

Berbeda dengan cryptocurrency seperti Bitcoin, eCNY tidak bergantung pada blockchain karena dikeluarkan langsung oleh bank sentral negara. Transaksi eCNY juga tidak melibatkan pihak ketiga, dalam hal ini bank, sebagai penyalur dana. Bahkan, pada kondisi tertentu ada transaksi yang tidak dikenakan biaya tambahan.

Di sisi lain, masyarakat pun tidak perlu repot beradaptasi dengan uang digital baru ini. Sebab, cara penggunaan eCNY tidak jauh berbeda dengan sistem pembayaran seluler atau kartu kredit secara umum.

Penggunaan eCNY dapat meningkatkan efisiensi dan memacu inovasi layanan keuangan di negaranya. Hanya saja, sejumlah pakar teknologi di China mengemukakan, mata uang digital turut berpeluang membuka bentuk baru pengawasan pemerintah dan kontrol sosial.

Jika dilihat, secara garis besar Yuan Digital kurang lebih sama halnya dengan apa yang ingin dilakukan oleh Bank Indonesia, BI pun turut menginisiasi transformasi pembayaran yang menjamin masyarakat untuk mampu bertransaksi dalam kondisi apapun.

Sebagai catatan, BI harus konsisten dan benar-benar serius bahkan hingga tahap edukasi setelah uang digital tersebut terbit.

Kalau kita belajar dari China, laporan transaksi eCNY menunjukkan pergerakan yang kurang signifikan. Bank Rakyat Tiongkok mencatat, aplikasi resmi eCNY memiliki 261 juta pengguna pada akhir 2021.

Dari situ, terdapat lebih dari CNY100 miliar (sekitar Rp215 triliun) telah berpindah tangan dalam total 360 juta transaksi eCNY per 31 Agustus lalu. Angka-angka itu termasuk jumlah kecil apabila dibandingkan dengan populasi dan kekuatan ekonomi China.

Penggunaan eCNY diperkirakan baru akan tumbuh signifikan setelah perluasan uji coba beberapa waktu ke depan rampung. Selama pertengahan 2022, pemerintah memperluas uji coba dengan menyasar kota-kota di Fujian, sebuah provinsi di pantai selatan China yang terkenal akan perdagangan internasionalnya.

Namun, respons penduduk setempat mengisyaratkan penolakan. Mereka tidak melihat urgensi untuk mencoba bentuk pembayaran digital yang baru. Pasalnya, sebagian besar dari mereka sudah terbiasa menggunakan layanan pembayaran seluler, seperti Alipay milik raksasa teknologi Alibaba dan WeChat Pay dari raksasa game dan sosial Tencent.

Perlu diketahui, masyarakat di kota-kota besar China umumnya telah beralih dari menggunakan uang tunai ke menggunakan Alipay dan WeChat Pay sejak beberapa tahun terakhir. Berdasarkan laporan Daxue Consulting per akhir 2021, sekitar 64 persen masyarakat China telah menggunakan sistem pembayaran seluler. Untuk penduduk kota, angkanya mencapai 80%.

Mau sebagus apapun inisiasi dari BI, tetap saja edukasi dan pembentukan opini publik terhadap urgensi rupiah digital ini harus dilakukan jika tak mau kejadian yang sama seperti China juga terjadi di Indonesia. Sayangnya, itu hanya akan sia-sia jika tak diiringi dengan menyadarkan masyarakat akan program ini.

sumber

nomorelies dan 2 lainnya memberi reputasi

1

1.3K

18

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

Berita dan Politik

672.3KThread•41.9KAnggota

Urutkan

Terlama

Komentar yang asik ya