- Beranda

- Berita dan Politik

Nasib BUMN Karya, Cuma Dapat Laba Tipis tapi Utang Menggunung

...

TS

perojolan14

Nasib BUMN Karya, Cuma Dapat Laba Tipis tapi Utang Menggunung

Jakarta, CNBC Indonesia - Kondisi ekonomi yang masih belum benar-benar pulih di tengah situasi pandemi menyebabkan likuiditas dan kinerja keuangan emiten BUMN karya terganggu. Utang jumbo yang semula ditargetkan untuk pertumbuhan usaha, kini malah menjadi ancaman signifikan.

Hingga akhir kuartal kedua tahun ini jumlah utang yang dimiliki oleh empat emiten karya cukup besar relatif terhadap total aset yang dimiliki. Penggunaan utang usaha untuk investasi dan modal kerja (leverage) dalam jumlah besar terlihat seakan seperti kebijakan 'tidak tertulis' yang diimplementasikan pihak manajemen.

Alhasil dalam situasi saat ini, banyak perusahaan harus memutar otak demi melakukan restrukturisasi agar perusahaan dapat tetap sehat dan beroperasi tanpa gangguan berarti.

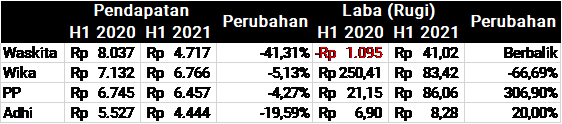

Jika dilihat dari permukaan, kinerja BUMN karya terlihat baik-baik saja. Pada semester pertama tahun ini keempat perusahaan tersebut mampu membukukan laba bersih, meski demikian emiten dengan laba bersih terbesar hanya mampu mengumpulkan Rp 86,06 miliar, dengan gabungan dari keempatnya hanya sebesar Rp 218,78 miliar.

Torehan medioker tersebut menjadi positif jika dibandingkan dengan kinerja tahun lalu, yang mana pada paruh pertama tahun ini PT Pembangunan Perumahan Tbk (PTPP) dan PT Adhi Karya Tbk (ADHI) mengalami pertumbuhan laba dengan PT Waskita Karya Tbk (WSKT) berbalik dari rugi menjadi memperoleh laba bersih Rp 41,02 miliar. Hanya PT Wijaya Karya Tbk (WIKA) yang kinerja labanya tertekan.

Adapun dari segi pendapatan keempat BUMN karya tersebut mengalami penurunan dengan koreksi paling dalam dialami oleh Waskita.

Foto: Feri Sandria

Kinerja BUMN karya semester pertama 2021 (dalam miliar rupiah)

Dari data kinerja perusahaan terlihat laba bersih PTPP melonjak hingga 307% sedangkan laba bersih ADHI tumbuh hingga 20%, dan tentu yang paling impresif lagi adalah Waskita yang mampu membalikkan keadaan dari semula mengalami kerugian lebih dari Rp 1 triliun hingga menjadi laba.

Namun kenaikan tersebut tidak bisa menjadi acuan utama dalam menjustifikasi kondisi perusahaan yang jika dilihat lebih dalam lagi, memiliki kondisi yang jauh lebih rumit dan kompleks.

Krisis likuiditas dan utang yang menggunung

Belum lama ini salah satu emiten konstruksi, PT Waskita Karya Tbk (WSKT) telah merampungkan restrukturisasi utang perusahaan. Pada akhir September lalu, sebanyak 21 bank telah sepakat untuk merestrukturisasi utang WSKT, di mana bank-bank tersebut memberikan keringanan berupa perpanjangan tenor hingga lima tahun ke depan dengan tingkat bunga yang kompetitif.

Selain itu upaya penyehatan likuiditas perusahaan juga dilakukan dengan menjual aset perusahaan berupa kepemilikannya di jalan tol Cibitung senilai Rp 2,44 triliun.

Baru-baru ini demi menyelesaikan kondisi keuangan perusahaan, Waskita menegaskan akan mendivestasikan seluruh aset jalan tolnya hingga 2025 mendatang.

Rencana divestasi ini karena pembangunan jalan tol menimbulkan beban utang yang besar bagi perusahaan. Utang yang ditimbulkan oleh investasi jalan tol ini setidaknya mencapai Rp 53 triliun hingga Rp 54 triliun.

Dalam konferensi pers Kamis (4/11) pekan lalu Direktur Utama Waskita Karya, Destiawan Soewardjono, mengatakan divestasi ini menjadi langkah perusahaan untuk dekonsolidasi beban utang yang tinggi ini.

Dia menjelaskan, divestasi ini menjadi poin penting dalam penataan keuangan perusahaan sehingga ke depannya utang ini tak lagi menjadi beban dalam proses bisnis perusahaan.

Hingga September 2021, Waskita sudah mendivestasikan empat ruas tol dan mendapatkan Rp 6,8 triliun dari proses tersebut. Tol tersebut antara lain Cibitung-Cilincing, Medan-Kualanamu-Tebing Tinggi, Cinere-Serpong, dan Semarang-Batang.

Dari proses divestasi ini, Destiawan menyebut perusahaan juga dekonsolidasi utang senilai Rp 6 triliun, sedangkan sisanya merupakan margin usaha.

Perusahaan juga mengatakan telah melakukan restrukturisasi utang bank di Waskita dan anak usaha yang telah mencapai 92,35% dari target.

Dengan restrukturisasi ini, perusahaan dapat meningkatkan efisiensi dengan memperpanjang masa fasilitas kredit sampai dengan tahun 2026 dan mendapatkan bunga yang lebih kompetitif.

Sebelumnya, Wakil Menteri BUMN II, Kartika Wirjoatmodjo mengungkapkan penyebab Waskita Karya memiliki liabilitas, termasuk utang, yang cukup tinggi pada tahun buku 2019 yang mencapai Rp 93,47 triliun akibat terlalu agresif mengakuisisi jalan tol dari pihak swasta sejak tahun 2015 sampai dengan 2017 lalu.

Rasio jumlah beban utang terhadap ekuitas (debt to equity ratio/DER) Waskita adalah yang terbesar kedua di antara BUMN karya lainnya, yang pada pertengahan tahun ini mencapai 5,75 kali.

Sedangkan rasio lancar perusahaan merupakan yang terburuk, dengan jumlah total aset lancar hanya sebesar 69% dari total kewajiban jangka panjang. Cash ratio Waskita hanya sedikit lebih baik dari ADHI, di mana kas atau setara kas yang dimiliki hanya mampu menutup 7,50% dari kewajiban jangka panjang perusahaan.

Bagaimana dengan kondisi tiga emiten lain, masih aman?

Jika ditotal, secara keseluruhan utang dari keempat BUMN karya tersebut mencapai Rp 210,16 triliun dengan 139,72 triliun merupakan utang jangka pendek.

Total aset yang dimiliki sedikit lebih baik atau sebesar Rp 262,26 triliun, dengan total kas atau setara kas yang dimiliki hanya sebesar Rp 17,34 triliun. Aset lancar gabungan keempat perusahaan adalah sejumlah Rp 138,54 atau lebih kecil dari gabungan kewajiban jangka pendek.

Total utang gabungan BUMN karya mencapai 4,03 kali jumlah liabilitas yang dimiliki, dengan kas atau setara kas hanya mampu menutup 12,41% dari total kewajiban perusahaan.

Kondisi keuangan dan likuiditas BUMN karya semester pertama 2021 (data dalam miliar rupiah)

Angka DER terbesar BUMN karya dicatatkan ADHI yang nilai utang usaha mencapai 5,97 ekuitas perusahaan. Adapun nilai DER terkecil emiten karya dicatatkan oleh WIKA (2,73x) dan dikuti oleh PTPP (2,92x). Waskita sendiri memiliku DER 5,75x dengan jumlah utang terbesar dari semuanya atau mencapai Rp 89,73 triliun.

Tingginya nilai DER ini dapat diartikan bahwa pertumbuhan perusahaan sebagian besar disokong oleh utang usaha. Semakin tinggi nilainya semakin besar perusahaan mendanai proyek dan bisnis yang dimiliki.

Selanjutnya jumlah utang yang besar tersebut tentu akan membuat pusing manajemen, utang jangka pendek merupakan yang paling krusial karena jika tidak diselesaikan dapat mengganggu kegiatan operasi.

Tingkat likuiditas juga dapat diukur dari kemampuan perusahaan membayar utang jangka pendek menggunakan aset lancar yang dimiliki. Dari keempat emiten tersebut hanya Waskita yang current rasio nya tidak mencapai 100%, artinya utang jangka pendek yang dimiliki perusahaan tersebut lebih kecil dari aset lancar atau dengan kata lain modal kerja perusahaan tercatat negatif. Artinya banyak proyek atau investasi yang dilakukan oleh Waskita dibebankan pada utang milik perusahaan.

Sementara itu jika harus melunasi utang jangka pendek hanya dari kas perusahaan emiten karya akan mengalami kesulitan, paling parah dialami ADHI yang kas perusahaan hanya mampu membayar 2,42% utang jangka pendek, disusul oleh Waskita (5,75%), sedangkan PP dan Wika memiliki kondisi lebih baik yang nilainya secara berurutan sebesar 17,99% dan 22,82%.

Dengan menghitung working capital turnover ratio terlihat bahwa emiten pelat merah di sektor konstruksi belum beroperasi dengan efektivitas tinggi, tercatat rasio terbesar dicatatkan PP yang mampu menghasilkan pendapatan 2,46 kali lebih besar dari modal kerja yang dimiliki.

Rendahnya rasio tersebut menunjukkan emiten konstruksi masih belum efisien dan efektif dalam mengelola modal kerja demi menjaga kelancaran siklus operasi.

Saat ini memang terdapat banyak faktor eksternal seperti kondisi ekonomi dan pandemi yang membuat perusahaan kesusahan dalam mengelola utang dan menjaga likuiditas. Akan tetapi ke depannya perusahaan tentu perlu berusaha lebih keras lagi mencari jalan keluar demi mengelola perusahaan yang dapat memuaskan kreditor dan pemegang saham khususnya serta pemangku kepentingan lain secara umum.

link

Sementara itu jika harus melunasi utang jangka pendek hanya dari kas perusahaan emiten karya akan mengalami kesulitan, paling parah dialami ADHI yang kas perusahaan hanya mampu membayar 2,42% utang jangka pendek, disusul oleh Waskita (5,75%), sedangkan PP dan Wika memiliki kondisi lebih baik yang nilainya secara berurutan sebesar 17,99% dan 22,82%.

footballplayer dan 2 lainnya memberi reputasi

3

1.7K

20

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

Berita dan Politik

671KThread•40.9KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru