- Beranda

- The Lounge

Pengalaman Buruk Beli Rumah KPR Kayak Gini. Parah Banget!

...

TS

aduhaisayang

Pengalaman Buruk Beli Rumah KPR Kayak Gini. Parah Banget!

Sebelumnya TS sudah pernah menceritakan pengalaman buruk diri sendiri terkait ini. Silahkan disimak disinigan-sis. Nah kali ini TS akan menceritakan pengalaman buruk sobat karib TS. Dia juga baru ambil rumah secara KPR dengan harga 370 juta-an tipe 36/80. Lebih mahal dikit dari punya TS, tetapi masih satu kabupaten dan lokasinya memang lebih dekat ke perbatasan kota.

Apa saja pengalaman buruknya? Berikut TS sampaikan point-pointnya berikut ini:

1. Pada saat cicilan DP bulan ke-3 tiba-tiba pihak developer bilang ada pengukuran ulang, dan ada kelebihan tanah sehingga harga yang sebelumnya 350 juta an naik menjadi 370 juta. Teman TS itu jelas kecewa, tapi sudah terlanjur sayang dan berharap banget punya rumah baru yang dekat dengan mertua serta orang tuanya. Akhirnya ya sudah. Ngikut saja. SPR (Surat Pemesanan Rumah) pun diperbarui dengan harga lebih mahal. DP pun naik jadi 70 juta yang sebelumnya 50 juta.

2. Pembangunan rumah sangat lelet. Rumah itu dijadwalkan serah terima bulan November 2019. Tetapi sampai sekarang kondisinya masih seperti pada gambar yang dikirimnya ke TS ini (Foto tanggal 30 Januari 2020). Lihatlah tu belum serah terima kunci tapi sudah retak-retak parah.

Pihak developer beralasan ketelatan itu karena ada pergantian mandor. Mandor sebelumnya kerjanya jelek. Sehinga ada penyesuaian jadwal kerja dan jadinya molor. Teman TS sangat jengkel dan tak mampu menahan emosi. Terjadilah pertengkaran cukup serius antara dirinya dengan tim developer di lapangan. Pasalnya menurut teman TS pihak developer sudah menjanjikan paling telat akhir tahun 2019. Tetapi nyatanya molor lagi.

3. Hal lain yang bikin teman TS naik pitam adalah saat acc KPR pertama di SP3K tertera total biaya-biaya realisasi 25 jutaan (sudah plus biaya notaris). Eh pada saat acc KPR kedua di SP3K (update data) malah naik jadi 28 jutaan lebih. Ada kenaikan pada poin premi asuransi jiwa yang naik hampir 2 kali lipat. Menurut pihak bank saat 2019 ada promo, sementara 2020 tidak ada promo untuk asuransi jiwa. Ini konyol sekali, karena TS pun tahu premi asuransi jiwa itu ada dasar perhitungannya. Ada rumusnya.

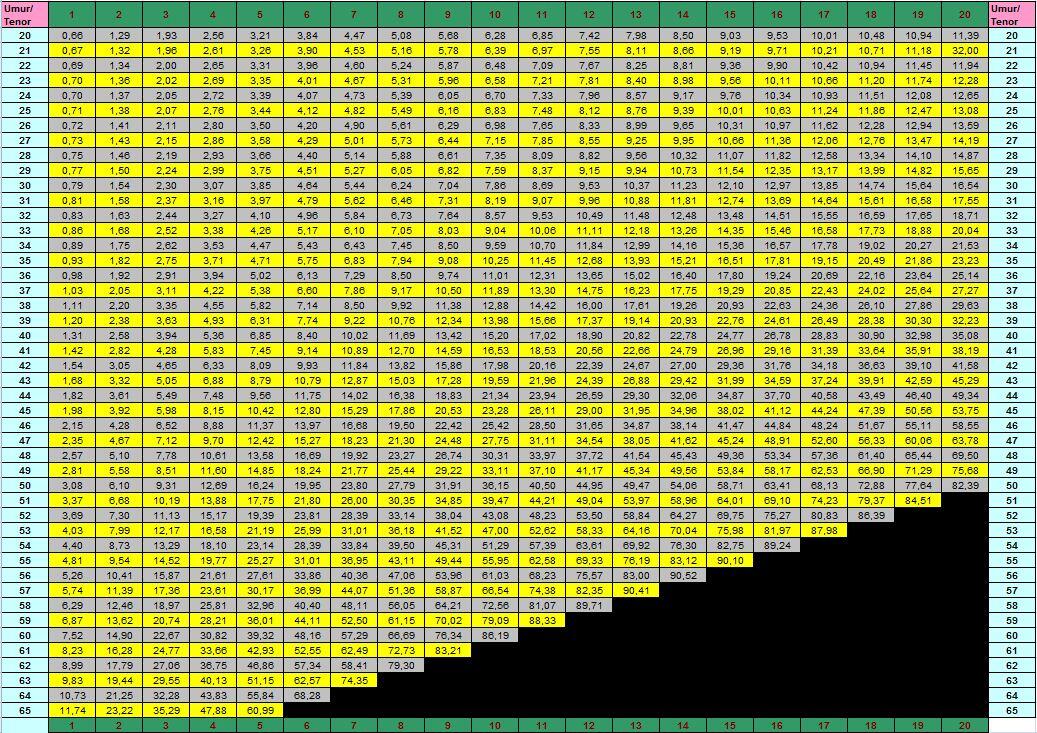

Asuransi Jiwa = koefisien x LTV (loan to value) : 1.000.

Jadi perhitungannya seperti ini:

(-) LTV, plafon yang diacc bank= 300.000.0000

(-) Koefisien utk debitur usia 30 tahun dengan tenor KPR 15 tahun = 12,10. Angka ini lihat di tabel berikut.

(-) Asuransi jiwa = 300.000.000 x 12,10 : 1000 = 3.630.000

Biaya premi asuransi jiwa utk KPR teman TS harusnya sekitar 3,6 juta seperti yang tertera di SP3K acc pertama. Tetapi yang tertera di SP3K acc kedua naik jadi 6 jutaan. Teman TS jelas protes dan tak mau dibodohi begitu saja. Tetapi pihak bank hanya memberikan penjelasan bahwa kenaikan itu karena tidak ada promo lagi seperti tahun 2019.

Malang sekali nasib teman TS itu. Udah developer bangun rumahnya telat, dia sekarang harus bayar lebih karena ada kenaikan biaya asuransi jiwa yang gak logis dari pihak bank.

=-=-=-=-=-=

Tapi apa mau dikata. Teman TS sudah capek berdebat dengan pihak bank dan developer. Kata-kata nyelekit yang TS ingat dari si teman di akhir percakapan kami hari itu adalah. "Aku merasa dizholimi dalam transaksi jual beli ini. Gak berkah uang yang mereka makan. Aku sudah males ngeladeni mereka. Biarlah Tuhan Yang Maha Adil Mengadili mereka yang berbuat zholim." Ujarnya.

=-=-=-=-=-=

Sekali lagi, seperti yang telah TS sampaikan pada thread sebelumnya.

Mending bangun rumah sendiri saja pelan-pelan. Beli tanah kavlingan. Terus dibangun bertahap. Kita tahu dengan kualitas material yang dipasang. Ketimbang beli rumah secara KPR, udah nanggung hutang belasan tahun, kualitas rumah jelek pula. Ujung-ujungnya keluar duit lebih banyak untuk renovasi.

Apa saja pengalaman buruknya? Berikut TS sampaikan point-pointnya berikut ini:

1. Pada saat cicilan DP bulan ke-3 tiba-tiba pihak developer bilang ada pengukuran ulang, dan ada kelebihan tanah sehingga harga yang sebelumnya 350 juta an naik menjadi 370 juta. Teman TS itu jelas kecewa, tapi sudah terlanjur sayang dan berharap banget punya rumah baru yang dekat dengan mertua serta orang tuanya. Akhirnya ya sudah. Ngikut saja. SPR (Surat Pemesanan Rumah) pun diperbarui dengan harga lebih mahal. DP pun naik jadi 70 juta yang sebelumnya 50 juta.

2. Pembangunan rumah sangat lelet. Rumah itu dijadwalkan serah terima bulan November 2019. Tetapi sampai sekarang kondisinya masih seperti pada gambar yang dikirimnya ke TS ini (Foto tanggal 30 Januari 2020). Lihatlah tu belum serah terima kunci tapi sudah retak-retak parah.

Pihak developer beralasan ketelatan itu karena ada pergantian mandor. Mandor sebelumnya kerjanya jelek. Sehinga ada penyesuaian jadwal kerja dan jadinya molor. Teman TS sangat jengkel dan tak mampu menahan emosi. Terjadilah pertengkaran cukup serius antara dirinya dengan tim developer di lapangan. Pasalnya menurut teman TS pihak developer sudah menjanjikan paling telat akhir tahun 2019. Tetapi nyatanya molor lagi.

3. Hal lain yang bikin teman TS naik pitam adalah saat acc KPR pertama di SP3K tertera total biaya-biaya realisasi 25 jutaan (sudah plus biaya notaris). Eh pada saat acc KPR kedua di SP3K (update data) malah naik jadi 28 jutaan lebih. Ada kenaikan pada poin premi asuransi jiwa yang naik hampir 2 kali lipat. Menurut pihak bank saat 2019 ada promo, sementara 2020 tidak ada promo untuk asuransi jiwa. Ini konyol sekali, karena TS pun tahu premi asuransi jiwa itu ada dasar perhitungannya. Ada rumusnya.

Asuransi Jiwa = koefisien x LTV (loan to value) : 1.000.

Jadi perhitungannya seperti ini:

(-) LTV, plafon yang diacc bank= 300.000.0000

(-) Koefisien utk debitur usia 30 tahun dengan tenor KPR 15 tahun = 12,10. Angka ini lihat di tabel berikut.

(-) Asuransi jiwa = 300.000.000 x 12,10 : 1000 = 3.630.000

Biaya premi asuransi jiwa utk KPR teman TS harusnya sekitar 3,6 juta seperti yang tertera di SP3K acc pertama. Tetapi yang tertera di SP3K acc kedua naik jadi 6 jutaan. Teman TS jelas protes dan tak mau dibodohi begitu saja. Tetapi pihak bank hanya memberikan penjelasan bahwa kenaikan itu karena tidak ada promo lagi seperti tahun 2019.

Malang sekali nasib teman TS itu. Udah developer bangun rumahnya telat, dia sekarang harus bayar lebih karena ada kenaikan biaya asuransi jiwa yang gak logis dari pihak bank.

=-=-=-=-=-=

Tapi apa mau dikata. Teman TS sudah capek berdebat dengan pihak bank dan developer. Kata-kata nyelekit yang TS ingat dari si teman di akhir percakapan kami hari itu adalah. "Aku merasa dizholimi dalam transaksi jual beli ini. Gak berkah uang yang mereka makan. Aku sudah males ngeladeni mereka. Biarlah Tuhan Yang Maha Adil Mengadili mereka yang berbuat zholim." Ujarnya.

=-=-=-=-=-=

Sekali lagi, seperti yang telah TS sampaikan pada thread sebelumnya.

Mending bangun rumah sendiri saja pelan-pelan. Beli tanah kavlingan. Terus dibangun bertahap. Kita tahu dengan kualitas material yang dipasang. Ketimbang beli rumah secara KPR, udah nanggung hutang belasan tahun, kualitas rumah jelek pula. Ujung-ujungnya keluar duit lebih banyak untuk renovasi.

Sumber: 100% dari Kisah Nyata teman TS dan TS sendiri

4iinch dan 62 lainnya memberi reputasi

63

43.3K

292

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

925.2KThread•91.1KAnggota

Urutkan

Terlama

Komentar yang asik ya