- Beranda

- The Lounge

Membedah Laporan Keuangan Jiwasraya

...

TS

bocahnakal446

Membedah Laporan Keuangan Jiwasraya

Oleh: Teguh Hidayat (Praktisi Keuangan dan Investasi)

Ketika Hendrisman Rahim terpilih sebagai direktur utama PT Asuransi Jiwasraya, tahun 2008, kinerja Jiwasraya di tahun tersebut tengah terpuruk dimana perusahaan hanya membukukan laba bersih Rp16 milyar, drop dari Rp34 milyar di tahun sebelumnya, sedangkan asetnya juga menyusut dari Rp5.1 menjadi Rp4.8 trilyun. Dan salah satu penyebabnya adalah karena stock market crash ketika itu dimana IHSG jeblok 50.1% sepanjang tahun 2008, yang otomatis menyebabkan Jiwasraya menderita rugi signifikan dari penempatan investasinya di saham, entah secara langsung maupun melalui reksadana.

Namun memasuki tahun 2009, Jiwasraya tidak hanya bangkit untuk kembali profit, tapi perusahaan bahkan mampu mencetak rekor laba bersih Rp356 milyar, sedangkan asetnya juga tumbuh menjadi Rp5.4 trilyun. Awalnya penulis menilai, ini mungkin karena pasar saham sudah pulih di tahun 2009 tersebut (IHSG di tahun 2009 meroket 87.0%), sehingga tentunya Jiwasraya bisa untung lagi. Namun di tahun-tahun berikutnya nilai aset, pendapatan, dan ekuitas perusahaan mampu untuk terus naik, yang ternyata itu berkat sejumlah inovasi yang dilakukan manajemen, salah satunya dengan memasarkan produk asuransinya melalui bank (sehingga produknya disebut bancassurance). Kemudian pada tahun 2013, Jiwasraya juga meluncurkan JS Proteksi Plan, atau disebut juga JS Saving Plan, yakni produk asuransi unitlink yang ditawarkan melalui bank-bank sebagai agen penjual. Produk anyar ini laris manis, karena berbeda dengan produk unitlink dari perusahaan asuransi lain yang tidak menjanjikan keuntungan yang fix, termasuk nilai pokok investasi si nasabah bisa saja turun, maka JS Proteksi Plan ini berani menawarkan bunga fix yang besarnya diatas bunga deposito, dan semua risiko investasi ditanggung oleh Jiwasraya sendiri, sehingga nasabah tidak perlu khawatir nilai investasinya akan turun.

Alhasil meski IHSG pada tahun 2013 tersebut sempat drop dari 5,214 hingga mentok di 4,000, tapi laba Jiwasraya tetap naik menjadi Rp461 milyar, dibanding Rp272 milyar di tahun 2012. Memasuki tahun 2014, Jiwasraya sekali lagi melakukan terobosan dengan mensponsori Manchester City, yang ketika itu baru saja menjuarai Liga Inggris. Lalu karena selama setahunan itu (dari 2013 sampai 2014) Jiwasraya mampu membayar nilai pokok investasi plus bunga yang dijanjikan kepada seluruh nasabah produk JS Proteksi Plan-nya, maka produknya semakin laris lagi, dan alhasil pendapatan premi perusahaan melonjak dari Rp6.2 trilyun di tahun 2014, menjadi Rp10.1 trilyun di tahun 2015. Pada tahun 2015 ini, IHSG sekali lagi anjlok 12.1%, namun laba Jiwasraya di tahun tersebut tercatat Rp1.1 trilyun, melejit hampir dua kali lipat dibanding laba tahun 2014-nya yang hanya Rp661 milyar.

Penyebab Awal Masalah Jiwasraya

However, dalam bisnis asuransi, meningkatnya pendapatan premi tidak selalu berarti positif, karena itu akan diiringi oleh kenaikan beban klaim dan manfaat yang harus dibayar ke nasabah. Dimana kalau pendapatannya masih lebih tinggi dibanding bebannya, maka perusahaan akan untung. Tapi kalau bebannya lebih tinggi dibanding pendapatan, maka perusahaan akan rugi. Nah, karena yang dijual Jiwasraya adalah JS Proteksi Plan yang menawarkan bunga fix sekian persen, maka tak peduli sebesar apapun pendapatan preminya, tapi beban klaim-nya akan selalu lebih besar. Let say, bunga yang ditawarkan adalah 6.5% per tahun, maka untuk setiap pendapatan Rp1,000 yang diterima Jiwasraya, perusahaan harus membayar ke nasabah sebesar Rp1,065 di tahun berikutnya.

Jadi kalau demikian, lalu bagaimana caranya agar Jiwasraya tetap untung? Ya dengan menginvestasikan pendapatan premi tersebut ke saham, obligasi dll, agar diperoleh profit katakanlah 10 – 12% per tahun. Sehingga ketika Jiwasraya membayar bunga 6.5% ke nasabahnya, maka perusahaan masih profit 3.5 – 5.5%. Tapi jika hasil investasinya justru rugi, maka Jiwasraya tetap harus membayar bunga 6.5% tersebut, sehingga ruginya jadi lebih besar lagi. Jadi ini seperti kalau anda beli saham pake margin, dimana kalau hasilnya untung maka untungnya jadi besar (karena modalnya lebih besar), tapi kalau rugi maka ruginya jadi besar juga.

Sehingga sejak awal, produk JS Proteksi Plan ini berisiko merugikan Jiwasraya itu sendiri, yakni jika kegiatan investasi yang dilakukan tidak membuahkan profit seperti yang diharapkan. Dan semakin besar pendapatan premi yang diperoleh perusahaan, maka semakin besar pula risiko terjadinya kerugian tersebut. Karena, let say ketika Jiwasraya pegang pendapatan premi Rp1 – 2 trilyun, maka itu relatif masih mudah untuk diputar di saham dll. Tapi bagaimana kalau preminya sudah tembus Rp5 trilyun? Rp10 trilyun?

Namun entah karena marketingnya kejar komisi atau apa, pemasaran produk JS Proteksi Plan ini terus digenjot. Hingga memasuki tahun 2016, pendapatan premi Jiwasraya sudah menembus Rp17.9 trilyun, atau sudah melejit lebih dari tiga kali lipat sejak JS Proteksi Plan diperkenalkan pertama kali di tahun 2013. Tapi pada tahun 2016 inilah, mulai tampak ada beberapa hal yang janggal. Pertama, seperti yang disebut diatas, seiring dengan kenaikan pendapatan premi, maka beban klaim dan manfaat yang harus dibayar Jiwasraya ke nasabahnya juga otomatis naik. Untuk produk asuransi jiwanya, angka beban ini naik menjadi Rp7.0 trilyun di tahun 2016, dan itu masih normal karena angkanya masih jauh dibawah pendapatan premi yang Rp17.9 trilyun tadi. However, beban yang nilainya juga melonjak adalah ‘kenaikan liabilitas manfaat polis masa depan’, yang mencapai Rp11.0 trilyun, dibanding tahun 2015 yang hanya Rp4.0 trilyun. Yang disebut ‘manfaat polis masa depan’ ini adalah dana yang harus dibayarkan Jiwasraya ke nasabah yang memegang produk asuransi unitlink yang dijual perusahaan, termasuk JS Proteksi Plan itu tadi.

Sehingga jika ditotal, beban klaim yang ditanggung Jiwasraya di tahun 2016 mencapai Rp7.0 + 11.0 trilyun, sama dengan Rp18.0 trilyun, atau sudah sudah hampir sama dengan pendapatan premi-nya yang Rp17.9 trilyun tadi, dan itu masih belum termasuk beban pemasaran dan administrasi! But somehow, di tahun 2016 itu Jiwasraya justru membukukan rekor laba bersih Rp1.7 trilyun, jadi dari mana asalnya laba tersebut??

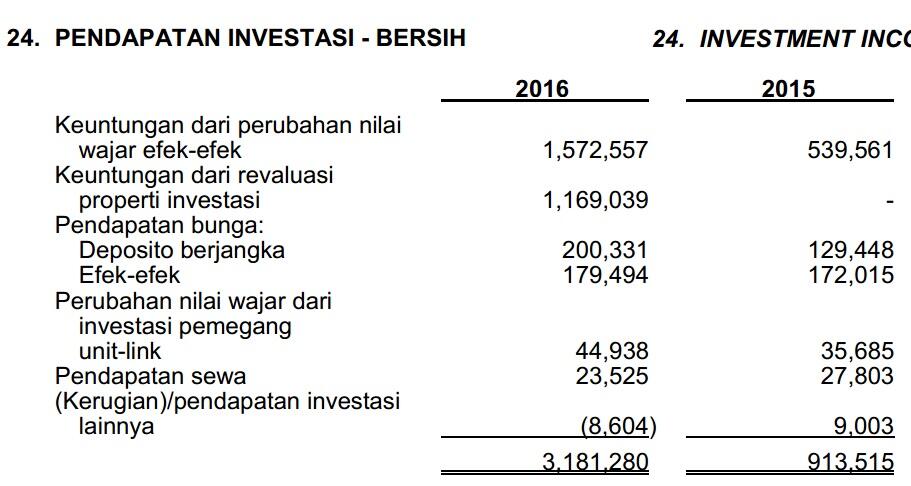

Jawabannya ada di poin janggal yang kedua, yakni pendapatan investasi perusahaan, dimana angkanya naik signifikan dari Rp913 milyar di tahun 2015, menjadi Rp3.2 trilyun di tahun 2016, atau melompat lebih dari Rp2 trilyun, dengan rinciannya sebagai berikut:

Dari tabel diatas bisa dilihat bahwa Jiwasraya mengakui pendapatan Rp1.2 trilyun dari revaluasi propertinya, yang sebenarnya tidak ada uangnya (baca penjelasannya disini), dan juga ‘keuntungan dari perubahan nilai wajar efek-efek’, yang angkanya naik tiga kali lipat menjadi Rp1.5 trilyun. Lalu apa yang dimaksud ‘keuntungan bla bla bla’ tersebut? Well, itu adalah keuntungan atas kenaikan harga saham atau obligasi yang dimiliki oleh Jiwasraya, yang belum direalisasikan/belum dijual. Tahu dari mana itu belum direalisasi? Ya karena di laporan arus kas-nya, penerimaan hasil investasi, alias uang tunai yang diperoleh dari menjual saham, tercatat hanya Rp1 trilyun, sudah termasuk nilai pokok investasinya (jadi Rp1 trilyun itu bukan keuntungan bersih). Sehingga keuntungan Rp1.5 trilyun tadi, sekali lagi, gak ada duitnya. Meski demikian, dengan asumsi Jiwasraya bisa dengan mudah menjual kembali saham-sahamnya sehingga merealisasikan keuntungan investasinya, maka hal ini tidak jadi masalah. Yup, jadi sama saja seperti kalau anda katakanlah beli saham 100 lot BBCA di harga 20,000, beberapa tahun lalu, dan masih hold sampai sekarang, dimana anda boleh mengklaim sudah cuan 50% lebih dari BBCA ini (karena sekarang harganya sudah diatas 30,000), bahkan meskipun sahamnya belum anda jual. Karena jika diperlukan, anda bisa menjual saham tersebut setiap saat.

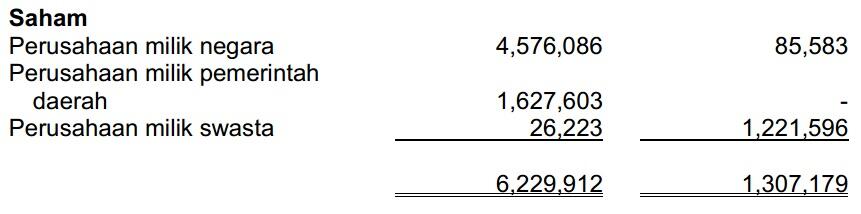

Tapi terkait hal ini, maka timbul pertanyaan berikutnya: Saham-saham apa saja yang dipegang Jiwasraya? Karena kalau dikatakan bahwa keuntungannya Rp1.5 trilyun, maka nilai investasinya pasti lebih besar dari itu. Dan memang pada tabel dibawah ini, nilai investasi Jiwasraya di saham (investasi langsung, bukan melalui reksadana) tercatat Rp6.2 trilyun. Nah, kalau anda pegang saham dengan nilai sebesar itu, maka tentu saja tidak mudah untuk menjualnya bukan? Apalagi jika saham-saham yang dipegang tidak likuid. Sehingga pertanyaannya sekali lagi, Jiwasraya beli saham apa saja?

Sayangnya perusahaan tidak menyebut langsung di LK-nya, saham apa saja yang mereka pegang, tapi petunjuknya cukup jelas: 1. Perusahaan milik negara, alias BUMN, 2. Perusahaan milik pemerintah daerah, alias BUMD, dan 3. Perusahaan milik swasta. Tapi karena nilai saham perusahaan swasta sangat kecil, maka kita fokus ke BUMN dan BUMD saja. Nah, untuk BUMN, berdasarkan data registrasi efek dari BEI, ada dua BUMN yang sampai hari ini sahamnya masih dipegang Jiwasraya dalam jumlah besar/diatas 5% kepemilikan. Mereka adalah Semen Baturaja (SMBR), dan PP Properti (PPRO). Berdasarkan informasi dari rapat dengar pendapat antara manajemen Jiwasraya dan DPR, Agustus 2019 kemarin, diketahui bahwa Jiwasraya pada tahun 2016 membeli SMBR pada harga Rp1,555, dan beli PPRO di harga Rp1,000-an (harga sebelum stocksplit, setara Rp250-an setelah stocksplit). Dan pada akhir tahun 2016, SMBR dan PPRO masing-masing ditutup di posisi 2,790, dan 1,360. Inilah yang kemudian menyebabkan Jiwasraya pada akhir tahun 2016 membukukan ‘keuntungan dari perubahan nilai wajar efek-efek’.

Sedangkan untuk BUMD, juga diketahui bahwa Jiwasraya pernah (atau masih?) memegang saham Bank BJB (BJBR), dimana BJBR ini juga ikut terbang dari 755 hingga sempat tembus 3,000 di tahun 2016, sehingga sekali lagi menghasilkan ‘keuntungan yang belum direalisasi’ bagi perusahaan. Dalam hal ini jelas sekali ada yang janggal: Seperti yang tampak di tabel diatas, nilai investasi saham yang dikelola langsung oleh Jiwasraya (tidak melalui reksadana) di tahun 2016 tercatat Rp6.2 trilyun, dan sebagian besar diantaranya terkonsentrasi hanya pada tiga saham yang disebut diatas yakni SMBR, PPRO, BJBR (Info: Untuk PPRO, Jiwasraya sampai hari ini masih memegang 5.2 milyar lembar sahamnya. Sehingga pada harga beli Rp250, modalnya mencapai Rp1.3 trilyun. Sedangkan untuk SMBR, modalnya Rp1.4 trilyun). Nah, lalu bagaimana mungkin ketiga saham itu secara bersamaan ‘jackpot’ terbang tinggi hanya dalam hitungan bulan, sehingga perusahaan kemudian membukukan keuntungan investasi? Apakah manajer investasi (MI) di Jiwasraya memang sehebat itu, dimana ia bisa secara persis menebak tiga saham mana yang akan naik banyak, lalu ia kemudian hanya membeli tiga saham itu saja, dan dengan dana yang juga tidak sedikit/mencapai trilyunan? Perlu diingat pula bahwa SMBR, PPRO, dan BJBR adalah saham second liner yang tentu saja tidak se-likuid blue chip, seperti BBCA dkk. Sehingga membeli saham seperti itu sebanyak trilyunan Rupiah tentu saja sangat berisiko, karena akan sulit jualannya. Apalagi secara fundamental, ketiga perusahaan diatas tidaklah istimewa, malah SMBR kinerjanya turun terus, dan valuasinya ketika itu (di tahun 2016) juga amat sangat mahal. Jadi bagaimana mungkin MI di Jiwasraya bisa mengambil keputusan investasi yang sangat berisiko, yang melanggar semua kaidah fundamental, tapi ternyata hasilnya cuan jumbo semuanya?? Pakai logika Tarzan sekalipun, it’s too good to be true!

Anyway, dengan cara inilah Jiwasraya bisa membukukan laba di akhir tahun 2016, termasuk ‘keuntungan investasi yang belum direalisasi’ senilai Rp1.5 trilyun. Tapi masalahnya, sekarang kita tahu bahwa ‘keuntungan yang belum direalisasi’ tersebut sangat sulit untuk direalisasi. I mean, kalau anda pegang BBCA Rp1 trilyun, maka itu juga rada susah jualnya. Lha ini PPRO? Gimana cara jualnya coba?? Dan nyatanya sampai ketika sekarang PPRO sudah berada di level 60-an perak, Jiwasraya masih pegang sahamnya dalam jumlah yang amat sangat besar. Sehingga dalam hal ini penulis melihat kemungkinan modus sebagai berikut: MI di Jiwasraya sengaja membeli SMBR, PPRO, dan BJBR dalam jumlah besar (sehingga harganya di pasar naik, karena bisa dibilang Jiwasraya ini hajar kanan terus), lalu ketiga saham itu dikerek hingga naik lebih tinggi lagi (alias dibandarin, dan dalam hal ini si MI bisa kerja sendiri, atau bisa juga bekerja sama dengan pihak ketiga yang spesialis goreng saham, you know who lah). Sehingga pada akhir tahun, perusahaan bisa mengakui keuntungan dari kenaikan nilai investasinya di saham, tapi tujuannya ya sebatas untuk itu saja, yakni agar LK-nya tampak profit. Dengan kata lain, MI di Jiwasraya sejak awal tidak pernah berniat untuk menjual/merealisasikan keuntungan dari ‘investasinya’ di SMBR dkk, karena mereka tahu bahwa itu tidak mungkin/sangat sulit untuk dilakukan. Sehingga tindakan pembelian saham SMBR itu sebatas untuk mempercantik LK di tahun 2016, tapi imbasnya Jiwasraya justru akan rugi sangat besar di masa yang akan datang, yakni ketika saham yang dikerek naik itu turun lagi dengan sendirinya (karena sejak awal fundamentalnya tidak mendukung!). Lalu diluar itu, pihak direksi pastinya ada mengambil keuntungan pribadi juga. Sekarang coba pikir: Sebagai orang dalam di Jiwasraya, anda tahu bahwa SMBR dkk bakal dikerek naik pake dana milik perusahaan. Jadi kenapa kita nggak beli SMBR itu sejak awal di harga rendah (tentunya pake rekening atas nama orang lain biar gak ketahuan, itu gampang sekali), lalu nanti jual persis di akhir tahun 2016, yakni ketika sahamnya mencapai harga tertingginya??

Pergantian Direksi = Pergantian Cara Kerja

Sehingga kesimpulannya, Jiwasraya sejatinya sudah bermasalah sejak tahun 2016, dalam hal ini LK-nya mengaku untung, padahal rugi. Tapi karena belum ada kasus gagal bayar, maka perusahaan terus jualan produk JS Proteksi Plan-nya, dan alhasil memasuki tahun 2017, pendapatan premi Jiwasraya kembali melonjak menjadi Rp21.7 trilyun, namun beban preminya lebih besar yakni Rp22.8 trilyun, sehingga perusahaan sejatinya kembali merugi. Tapi lagi-lagi, Jiwasraya masih membukukan laba bersih Rp2.4 trilyun, yang salah satunya kembali pakai modus ‘keuntungan investasi yang belum direalisasikan’ itu tadi.

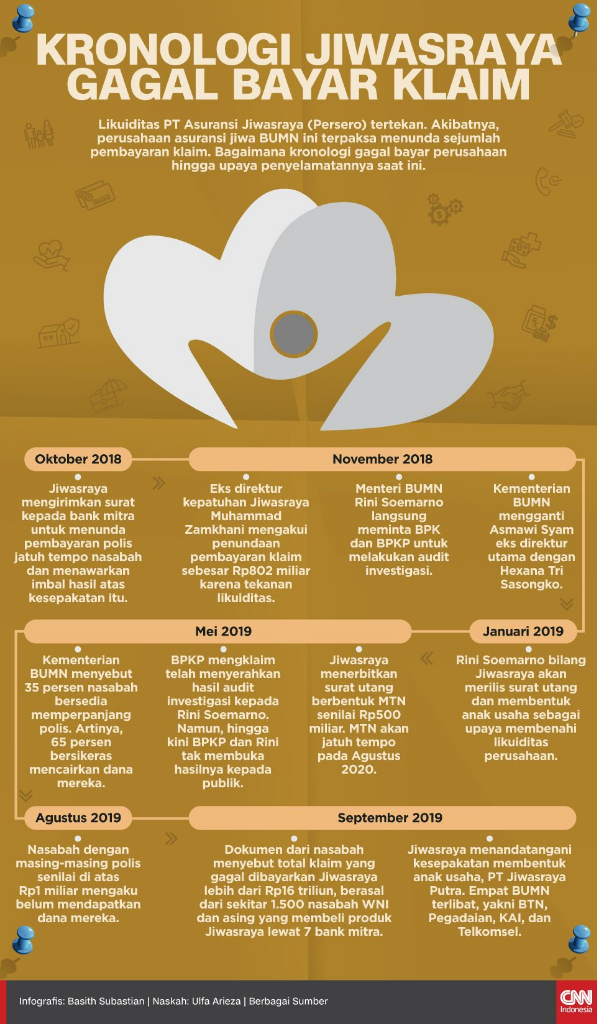

Hingga pada tahun 2018, Hendrisman Rahim mundur dari posisinya sebagai direktur utama (karena sudah menjabat dua periode, masing-masing 5 tahun), dan digantikan oleh Asmawi Syam, demikian pula sebagian besar jajaran direksi diisi oleh orang-orang baru, dan barulah ketika itu semua rekayasa yang dilakukan oleh manajemen lama terkuak. Pertama-tama Mr. Asmawi, yang mungkin melihat kejanggalan di LK Jiwasraya untuk tahun 2017, mengontak auditor Jiwasraya, Price Waterhouse Cooper, untuk mengaudit ulang LK tersebut. Dan kemudian ketahuan bahwa ternyata labanya bukan Rp2.4 trilyun melainkan hanya Rp360 milyar, dan itupun masih termasuk ‘keuntungan investasi’ sebesar Rp3 trilyun sekian.

Setelah itu, manajemen baru Jiwasraya juga merombak total cara kerja perusahaan, dimana tidak ada lagi aksi goreng saham dll. Sayangnya pada tahun 2018 ini, kondisi pasar memburuk dimana IHSG sempat anjlok dari 6,600 hingga 5,600, dan khususnya tiga saham diatas yang dipegang oleh Jiwasraya anjlok lebih dalam lagi (dan belum naik lagi sampai sekarang), dan belum lagi kerugian karena penurunan saham-saham yang dipegang melalui reksadana. Alhasil, Jiwasraya kesulitan likuiditas termasuk tidak bisa bayar polis yang jatuh tempo ke nasabah, karena duitnya nyangkut semua. Sebenarnya kalau Jiwasraya masih dipegang manajemen lama, maka ada kemungkinan perusahaan tetap akan membayar polis yang jatuh tempo tersebut menggunakan dana premi yang diterima dari nasabah baru. Atau dengan kata lain, Jiwasraya jadinya menjalankan skema ponzi, yang justru akan membuat perusahaan lebih bermasalah lagi di masa yang akan datang.

Menyadari hal tersebut, Asmawi Syam kemudian mengambil langkah berbeda: Pada Oktober 2018, Jiwasraya untuk pertama kalinya mengumumkan penundaan pembayaran polis kepada nasabahnya, dan Mr. Asmawi sendiri took the blame dengan langsung diberhentikan sebagai dirut di bulan November-nya, digantikan oleh Hexana Tri Sasongko. Tapi efek domino-nya langsung terasa: Para nasabah berhenti membayar premi, dan Jiwasraya kesulitan memperoleh nasabah baru karena nama produknya sudah kadung jelek. Imbasnya, pendapatan premi perusahaan anjlok. Dan setelah ditambah kerugian investasi yang gila-gilaan karena saham SMBR dkk juga anjlok, plus kali ini tidak ada lagi manipulasi ‘keuntungan investasi yang belum direalisasikan’ atau semacamnya, maka Jiwasraya tanpa ampun langsung mencatat rugi Rp15.9 trilyun di tahun 2018.

Lalu memasuki tahun 2019, kondisinya bukannya membaik tapi malah tambah parah, dimana ada banyak reksadana yang jatuh dan hancur gara-gara main saham IPO gorengan, dan Jiwasraya juga ikut memegang unit-unit reksadana tersebut. Thus, hingga Kuartal III 2019, Jiwasraya kembali rugi Rp13.7 trilyun, dan perusahaan masih menanggung utang pembayaran polis dll sebesar Rp49.6 trilyun, yang belum jelas kapan bakal dilunasi. Aset perusahaan sendiri menyusut sangat cepat dari Rp45.7 trilyun di tahun 2017, menjadi hanya Rp25.7 trilyun per Kuartal III 2019. Dan bahkan menurut dirut perusahan, Mr. Hexana, aset Jiwasraya sekarang ini tinggal Rp2 trilyun saja, hanya saja belum tercantum di laporan keuangan.

Kesimpulan

Sejak awal, inovasi manajemen Jiwasraya dengan membuat produk unitlink yang berani menjanjikan bunga fix yang lebih besar dibanding bunga deposito, itu sudah salah, dan dari OJK sendiri jelas ada peraturan bahwa perusahaan keuangan dilarang menjanjikan keuntungan fix sekian persen kepada nasabahnya. Faktanya, ketika OJK beberapa waktu lalu membubarkan 6 produk reksadana milik PT Minna Padi Aset Manajemen, alasannya adalah juga karena Minna Padi menjanjikan keuntungan bagi para nasabahnya, dan itu melanggar peraturan.

Namun sayangnya untuk Jiwasraya ini, pihak otoritas boleh dibilang terlambat bertindak. Disisi lain, sejak tahun 2014 sampai sekarang, kondisi pasar saham itu sendiri cenderung lesu. Untuk diketahui, pada akhir tahun 2014 lalu, IHSG ditutup di posisi 5,227. Dan ketika artikel ini ditulis, IHSG berada di posisi 6,284, sehingga dengan demikian total kenaikannya hanya 20.2% dalam lima tahun, atau rata-ratanya (secara compounding) hanya 3.75% per tahun. Nah! Jadi bahkan kalaupun MI di Jiwasraya sukses menyamai kinerja IHSG dengan membukukan profit 3.75% per tahun, maka itu tetap saja tidak cukup untuk membayar bunga 6.5% ke nasabah JS Proteksi plan itu tadi bukan?

Dan sebetulanya ketika IHSG drop 12.1% pada tahun 2015, maka kalau penulis jadi dirut Jiwasraya, saya akan menghentikan penjualan produk JS Proteksi Plan, atau memodifikasinya dengan menghilangkan janji 'bunga fix'. Tapi bukannya melakukan itu, manajemen malah melakukan ‘improvisasi’ dengan mengoreng saham-saham tertentu, sehingga tampak bahwa perusahaan masih untung dari investasinya di saham, padahal nggak. Sedangkan pendapatan premi perusahaan juga digenjot naik terus, dan penulis curiga bahwa direksi dan oknum-oknum pegawai di Jiwasraya sengaja membiarkan hal ini karena, dengan naiknya pendapatan premi tersebut, maka komisi yang mereka terima juga naik signifikan bukan? Sehingga mereka pribadi bakal cuan (dan ini belum termasuk ‘cuan sampingan’ dari aksi goreng saham diatas), tapi perusahaan yang tekor. Namun kesemua kondisi tersebut baru ketahuan di tahun 2018, yakni ketika direksi yang baru (dibawah pimpinan Mr. Asmawi) tidak mau lagi melakukan praktek yang sama.

Spoiler for Prahara Jiwasraya:

Ketika Hendrisman Rahim terpilih sebagai direktur utama PT Asuransi Jiwasraya, tahun 2008, kinerja Jiwasraya di tahun tersebut tengah terpuruk dimana perusahaan hanya membukukan laba bersih Rp16 milyar, drop dari Rp34 milyar di tahun sebelumnya, sedangkan asetnya juga menyusut dari Rp5.1 menjadi Rp4.8 trilyun. Dan salah satu penyebabnya adalah karena stock market crash ketika itu dimana IHSG jeblok 50.1% sepanjang tahun 2008, yang otomatis menyebabkan Jiwasraya menderita rugi signifikan dari penempatan investasinya di saham, entah secara langsung maupun melalui reksadana.

Namun memasuki tahun 2009, Jiwasraya tidak hanya bangkit untuk kembali profit, tapi perusahaan bahkan mampu mencetak rekor laba bersih Rp356 milyar, sedangkan asetnya juga tumbuh menjadi Rp5.4 trilyun. Awalnya penulis menilai, ini mungkin karena pasar saham sudah pulih di tahun 2009 tersebut (IHSG di tahun 2009 meroket 87.0%), sehingga tentunya Jiwasraya bisa untung lagi. Namun di tahun-tahun berikutnya nilai aset, pendapatan, dan ekuitas perusahaan mampu untuk terus naik, yang ternyata itu berkat sejumlah inovasi yang dilakukan manajemen, salah satunya dengan memasarkan produk asuransinya melalui bank (sehingga produknya disebut bancassurance). Kemudian pada tahun 2013, Jiwasraya juga meluncurkan JS Proteksi Plan, atau disebut juga JS Saving Plan, yakni produk asuransi unitlink yang ditawarkan melalui bank-bank sebagai agen penjual. Produk anyar ini laris manis, karena berbeda dengan produk unitlink dari perusahaan asuransi lain yang tidak menjanjikan keuntungan yang fix, termasuk nilai pokok investasi si nasabah bisa saja turun, maka JS Proteksi Plan ini berani menawarkan bunga fix yang besarnya diatas bunga deposito, dan semua risiko investasi ditanggung oleh Jiwasraya sendiri, sehingga nasabah tidak perlu khawatir nilai investasinya akan turun.

Alhasil meski IHSG pada tahun 2013 tersebut sempat drop dari 5,214 hingga mentok di 4,000, tapi laba Jiwasraya tetap naik menjadi Rp461 milyar, dibanding Rp272 milyar di tahun 2012. Memasuki tahun 2014, Jiwasraya sekali lagi melakukan terobosan dengan mensponsori Manchester City, yang ketika itu baru saja menjuarai Liga Inggris. Lalu karena selama setahunan itu (dari 2013 sampai 2014) Jiwasraya mampu membayar nilai pokok investasi plus bunga yang dijanjikan kepada seluruh nasabah produk JS Proteksi Plan-nya, maka produknya semakin laris lagi, dan alhasil pendapatan premi perusahaan melonjak dari Rp6.2 trilyun di tahun 2014, menjadi Rp10.1 trilyun di tahun 2015. Pada tahun 2015 ini, IHSG sekali lagi anjlok 12.1%, namun laba Jiwasraya di tahun tersebut tercatat Rp1.1 trilyun, melejit hampir dua kali lipat dibanding laba tahun 2014-nya yang hanya Rp661 milyar.

Penyebab Awal Masalah Jiwasraya

However, dalam bisnis asuransi, meningkatnya pendapatan premi tidak selalu berarti positif, karena itu akan diiringi oleh kenaikan beban klaim dan manfaat yang harus dibayar ke nasabah. Dimana kalau pendapatannya masih lebih tinggi dibanding bebannya, maka perusahaan akan untung. Tapi kalau bebannya lebih tinggi dibanding pendapatan, maka perusahaan akan rugi. Nah, karena yang dijual Jiwasraya adalah JS Proteksi Plan yang menawarkan bunga fix sekian persen, maka tak peduli sebesar apapun pendapatan preminya, tapi beban klaim-nya akan selalu lebih besar. Let say, bunga yang ditawarkan adalah 6.5% per tahun, maka untuk setiap pendapatan Rp1,000 yang diterima Jiwasraya, perusahaan harus membayar ke nasabah sebesar Rp1,065 di tahun berikutnya.

Jadi kalau demikian, lalu bagaimana caranya agar Jiwasraya tetap untung? Ya dengan menginvestasikan pendapatan premi tersebut ke saham, obligasi dll, agar diperoleh profit katakanlah 10 – 12% per tahun. Sehingga ketika Jiwasraya membayar bunga 6.5% ke nasabahnya, maka perusahaan masih profit 3.5 – 5.5%. Tapi jika hasil investasinya justru rugi, maka Jiwasraya tetap harus membayar bunga 6.5% tersebut, sehingga ruginya jadi lebih besar lagi. Jadi ini seperti kalau anda beli saham pake margin, dimana kalau hasilnya untung maka untungnya jadi besar (karena modalnya lebih besar), tapi kalau rugi maka ruginya jadi besar juga.

Sehingga sejak awal, produk JS Proteksi Plan ini berisiko merugikan Jiwasraya itu sendiri, yakni jika kegiatan investasi yang dilakukan tidak membuahkan profit seperti yang diharapkan. Dan semakin besar pendapatan premi yang diperoleh perusahaan, maka semakin besar pula risiko terjadinya kerugian tersebut. Karena, let say ketika Jiwasraya pegang pendapatan premi Rp1 – 2 trilyun, maka itu relatif masih mudah untuk diputar di saham dll. Tapi bagaimana kalau preminya sudah tembus Rp5 trilyun? Rp10 trilyun?

Namun entah karena marketingnya kejar komisi atau apa, pemasaran produk JS Proteksi Plan ini terus digenjot. Hingga memasuki tahun 2016, pendapatan premi Jiwasraya sudah menembus Rp17.9 trilyun, atau sudah melejit lebih dari tiga kali lipat sejak JS Proteksi Plan diperkenalkan pertama kali di tahun 2013. Tapi pada tahun 2016 inilah, mulai tampak ada beberapa hal yang janggal. Pertama, seperti yang disebut diatas, seiring dengan kenaikan pendapatan premi, maka beban klaim dan manfaat yang harus dibayar Jiwasraya ke nasabahnya juga otomatis naik. Untuk produk asuransi jiwanya, angka beban ini naik menjadi Rp7.0 trilyun di tahun 2016, dan itu masih normal karena angkanya masih jauh dibawah pendapatan premi yang Rp17.9 trilyun tadi. However, beban yang nilainya juga melonjak adalah ‘kenaikan liabilitas manfaat polis masa depan’, yang mencapai Rp11.0 trilyun, dibanding tahun 2015 yang hanya Rp4.0 trilyun. Yang disebut ‘manfaat polis masa depan’ ini adalah dana yang harus dibayarkan Jiwasraya ke nasabah yang memegang produk asuransi unitlink yang dijual perusahaan, termasuk JS Proteksi Plan itu tadi.

Sehingga jika ditotal, beban klaim yang ditanggung Jiwasraya di tahun 2016 mencapai Rp7.0 + 11.0 trilyun, sama dengan Rp18.0 trilyun, atau sudah sudah hampir sama dengan pendapatan premi-nya yang Rp17.9 trilyun tadi, dan itu masih belum termasuk beban pemasaran dan administrasi! But somehow, di tahun 2016 itu Jiwasraya justru membukukan rekor laba bersih Rp1.7 trilyun, jadi dari mana asalnya laba tersebut??

Jawabannya ada di poin janggal yang kedua, yakni pendapatan investasi perusahaan, dimana angkanya naik signifikan dari Rp913 milyar di tahun 2015, menjadi Rp3.2 trilyun di tahun 2016, atau melompat lebih dari Rp2 trilyun, dengan rinciannya sebagai berikut:

Dari tabel diatas bisa dilihat bahwa Jiwasraya mengakui pendapatan Rp1.2 trilyun dari revaluasi propertinya, yang sebenarnya tidak ada uangnya (baca penjelasannya disini), dan juga ‘keuntungan dari perubahan nilai wajar efek-efek’, yang angkanya naik tiga kali lipat menjadi Rp1.5 trilyun. Lalu apa yang dimaksud ‘keuntungan bla bla bla’ tersebut? Well, itu adalah keuntungan atas kenaikan harga saham atau obligasi yang dimiliki oleh Jiwasraya, yang belum direalisasikan/belum dijual. Tahu dari mana itu belum direalisasi? Ya karena di laporan arus kas-nya, penerimaan hasil investasi, alias uang tunai yang diperoleh dari menjual saham, tercatat hanya Rp1 trilyun, sudah termasuk nilai pokok investasinya (jadi Rp1 trilyun itu bukan keuntungan bersih). Sehingga keuntungan Rp1.5 trilyun tadi, sekali lagi, gak ada duitnya. Meski demikian, dengan asumsi Jiwasraya bisa dengan mudah menjual kembali saham-sahamnya sehingga merealisasikan keuntungan investasinya, maka hal ini tidak jadi masalah. Yup, jadi sama saja seperti kalau anda katakanlah beli saham 100 lot BBCA di harga 20,000, beberapa tahun lalu, dan masih hold sampai sekarang, dimana anda boleh mengklaim sudah cuan 50% lebih dari BBCA ini (karena sekarang harganya sudah diatas 30,000), bahkan meskipun sahamnya belum anda jual. Karena jika diperlukan, anda bisa menjual saham tersebut setiap saat.

Tapi terkait hal ini, maka timbul pertanyaan berikutnya: Saham-saham apa saja yang dipegang Jiwasraya? Karena kalau dikatakan bahwa keuntungannya Rp1.5 trilyun, maka nilai investasinya pasti lebih besar dari itu. Dan memang pada tabel dibawah ini, nilai investasi Jiwasraya di saham (investasi langsung, bukan melalui reksadana) tercatat Rp6.2 trilyun. Nah, kalau anda pegang saham dengan nilai sebesar itu, maka tentu saja tidak mudah untuk menjualnya bukan? Apalagi jika saham-saham yang dipegang tidak likuid. Sehingga pertanyaannya sekali lagi, Jiwasraya beli saham apa saja?

Sayangnya perusahaan tidak menyebut langsung di LK-nya, saham apa saja yang mereka pegang, tapi petunjuknya cukup jelas: 1. Perusahaan milik negara, alias BUMN, 2. Perusahaan milik pemerintah daerah, alias BUMD, dan 3. Perusahaan milik swasta. Tapi karena nilai saham perusahaan swasta sangat kecil, maka kita fokus ke BUMN dan BUMD saja. Nah, untuk BUMN, berdasarkan data registrasi efek dari BEI, ada dua BUMN yang sampai hari ini sahamnya masih dipegang Jiwasraya dalam jumlah besar/diatas 5% kepemilikan. Mereka adalah Semen Baturaja (SMBR), dan PP Properti (PPRO). Berdasarkan informasi dari rapat dengar pendapat antara manajemen Jiwasraya dan DPR, Agustus 2019 kemarin, diketahui bahwa Jiwasraya pada tahun 2016 membeli SMBR pada harga Rp1,555, dan beli PPRO di harga Rp1,000-an (harga sebelum stocksplit, setara Rp250-an setelah stocksplit). Dan pada akhir tahun 2016, SMBR dan PPRO masing-masing ditutup di posisi 2,790, dan 1,360. Inilah yang kemudian menyebabkan Jiwasraya pada akhir tahun 2016 membukukan ‘keuntungan dari perubahan nilai wajar efek-efek’.

Sedangkan untuk BUMD, juga diketahui bahwa Jiwasraya pernah (atau masih?) memegang saham Bank BJB (BJBR), dimana BJBR ini juga ikut terbang dari 755 hingga sempat tembus 3,000 di tahun 2016, sehingga sekali lagi menghasilkan ‘keuntungan yang belum direalisasi’ bagi perusahaan. Dalam hal ini jelas sekali ada yang janggal: Seperti yang tampak di tabel diatas, nilai investasi saham yang dikelola langsung oleh Jiwasraya (tidak melalui reksadana) di tahun 2016 tercatat Rp6.2 trilyun, dan sebagian besar diantaranya terkonsentrasi hanya pada tiga saham yang disebut diatas yakni SMBR, PPRO, BJBR (Info: Untuk PPRO, Jiwasraya sampai hari ini masih memegang 5.2 milyar lembar sahamnya. Sehingga pada harga beli Rp250, modalnya mencapai Rp1.3 trilyun. Sedangkan untuk SMBR, modalnya Rp1.4 trilyun). Nah, lalu bagaimana mungkin ketiga saham itu secara bersamaan ‘jackpot’ terbang tinggi hanya dalam hitungan bulan, sehingga perusahaan kemudian membukukan keuntungan investasi? Apakah manajer investasi (MI) di Jiwasraya memang sehebat itu, dimana ia bisa secara persis menebak tiga saham mana yang akan naik banyak, lalu ia kemudian hanya membeli tiga saham itu saja, dan dengan dana yang juga tidak sedikit/mencapai trilyunan? Perlu diingat pula bahwa SMBR, PPRO, dan BJBR adalah saham second liner yang tentu saja tidak se-likuid blue chip, seperti BBCA dkk. Sehingga membeli saham seperti itu sebanyak trilyunan Rupiah tentu saja sangat berisiko, karena akan sulit jualannya. Apalagi secara fundamental, ketiga perusahaan diatas tidaklah istimewa, malah SMBR kinerjanya turun terus, dan valuasinya ketika itu (di tahun 2016) juga amat sangat mahal. Jadi bagaimana mungkin MI di Jiwasraya bisa mengambil keputusan investasi yang sangat berisiko, yang melanggar semua kaidah fundamental, tapi ternyata hasilnya cuan jumbo semuanya?? Pakai logika Tarzan sekalipun, it’s too good to be true!

Anyway, dengan cara inilah Jiwasraya bisa membukukan laba di akhir tahun 2016, termasuk ‘keuntungan investasi yang belum direalisasi’ senilai Rp1.5 trilyun. Tapi masalahnya, sekarang kita tahu bahwa ‘keuntungan yang belum direalisasi’ tersebut sangat sulit untuk direalisasi. I mean, kalau anda pegang BBCA Rp1 trilyun, maka itu juga rada susah jualnya. Lha ini PPRO? Gimana cara jualnya coba?? Dan nyatanya sampai ketika sekarang PPRO sudah berada di level 60-an perak, Jiwasraya masih pegang sahamnya dalam jumlah yang amat sangat besar. Sehingga dalam hal ini penulis melihat kemungkinan modus sebagai berikut: MI di Jiwasraya sengaja membeli SMBR, PPRO, dan BJBR dalam jumlah besar (sehingga harganya di pasar naik, karena bisa dibilang Jiwasraya ini hajar kanan terus), lalu ketiga saham itu dikerek hingga naik lebih tinggi lagi (alias dibandarin, dan dalam hal ini si MI bisa kerja sendiri, atau bisa juga bekerja sama dengan pihak ketiga yang spesialis goreng saham, you know who lah). Sehingga pada akhir tahun, perusahaan bisa mengakui keuntungan dari kenaikan nilai investasinya di saham, tapi tujuannya ya sebatas untuk itu saja, yakni agar LK-nya tampak profit. Dengan kata lain, MI di Jiwasraya sejak awal tidak pernah berniat untuk menjual/merealisasikan keuntungan dari ‘investasinya’ di SMBR dkk, karena mereka tahu bahwa itu tidak mungkin/sangat sulit untuk dilakukan. Sehingga tindakan pembelian saham SMBR itu sebatas untuk mempercantik LK di tahun 2016, tapi imbasnya Jiwasraya justru akan rugi sangat besar di masa yang akan datang, yakni ketika saham yang dikerek naik itu turun lagi dengan sendirinya (karena sejak awal fundamentalnya tidak mendukung!). Lalu diluar itu, pihak direksi pastinya ada mengambil keuntungan pribadi juga. Sekarang coba pikir: Sebagai orang dalam di Jiwasraya, anda tahu bahwa SMBR dkk bakal dikerek naik pake dana milik perusahaan. Jadi kenapa kita nggak beli SMBR itu sejak awal di harga rendah (tentunya pake rekening atas nama orang lain biar gak ketahuan, itu gampang sekali), lalu nanti jual persis di akhir tahun 2016, yakni ketika sahamnya mencapai harga tertingginya??

Pergantian Direksi = Pergantian Cara Kerja

Sehingga kesimpulannya, Jiwasraya sejatinya sudah bermasalah sejak tahun 2016, dalam hal ini LK-nya mengaku untung, padahal rugi. Tapi karena belum ada kasus gagal bayar, maka perusahaan terus jualan produk JS Proteksi Plan-nya, dan alhasil memasuki tahun 2017, pendapatan premi Jiwasraya kembali melonjak menjadi Rp21.7 trilyun, namun beban preminya lebih besar yakni Rp22.8 trilyun, sehingga perusahaan sejatinya kembali merugi. Tapi lagi-lagi, Jiwasraya masih membukukan laba bersih Rp2.4 trilyun, yang salah satunya kembali pakai modus ‘keuntungan investasi yang belum direalisasikan’ itu tadi.

Hingga pada tahun 2018, Hendrisman Rahim mundur dari posisinya sebagai direktur utama (karena sudah menjabat dua periode, masing-masing 5 tahun), dan digantikan oleh Asmawi Syam, demikian pula sebagian besar jajaran direksi diisi oleh orang-orang baru, dan barulah ketika itu semua rekayasa yang dilakukan oleh manajemen lama terkuak. Pertama-tama Mr. Asmawi, yang mungkin melihat kejanggalan di LK Jiwasraya untuk tahun 2017, mengontak auditor Jiwasraya, Price Waterhouse Cooper, untuk mengaudit ulang LK tersebut. Dan kemudian ketahuan bahwa ternyata labanya bukan Rp2.4 trilyun melainkan hanya Rp360 milyar, dan itupun masih termasuk ‘keuntungan investasi’ sebesar Rp3 trilyun sekian.

Setelah itu, manajemen baru Jiwasraya juga merombak total cara kerja perusahaan, dimana tidak ada lagi aksi goreng saham dll. Sayangnya pada tahun 2018 ini, kondisi pasar memburuk dimana IHSG sempat anjlok dari 6,600 hingga 5,600, dan khususnya tiga saham diatas yang dipegang oleh Jiwasraya anjlok lebih dalam lagi (dan belum naik lagi sampai sekarang), dan belum lagi kerugian karena penurunan saham-saham yang dipegang melalui reksadana. Alhasil, Jiwasraya kesulitan likuiditas termasuk tidak bisa bayar polis yang jatuh tempo ke nasabah, karena duitnya nyangkut semua. Sebenarnya kalau Jiwasraya masih dipegang manajemen lama, maka ada kemungkinan perusahaan tetap akan membayar polis yang jatuh tempo tersebut menggunakan dana premi yang diterima dari nasabah baru. Atau dengan kata lain, Jiwasraya jadinya menjalankan skema ponzi, yang justru akan membuat perusahaan lebih bermasalah lagi di masa yang akan datang.

Menyadari hal tersebut, Asmawi Syam kemudian mengambil langkah berbeda: Pada Oktober 2018, Jiwasraya untuk pertama kalinya mengumumkan penundaan pembayaran polis kepada nasabahnya, dan Mr. Asmawi sendiri took the blame dengan langsung diberhentikan sebagai dirut di bulan November-nya, digantikan oleh Hexana Tri Sasongko. Tapi efek domino-nya langsung terasa: Para nasabah berhenti membayar premi, dan Jiwasraya kesulitan memperoleh nasabah baru karena nama produknya sudah kadung jelek. Imbasnya, pendapatan premi perusahaan anjlok. Dan setelah ditambah kerugian investasi yang gila-gilaan karena saham SMBR dkk juga anjlok, plus kali ini tidak ada lagi manipulasi ‘keuntungan investasi yang belum direalisasikan’ atau semacamnya, maka Jiwasraya tanpa ampun langsung mencatat rugi Rp15.9 trilyun di tahun 2018.

Lalu memasuki tahun 2019, kondisinya bukannya membaik tapi malah tambah parah, dimana ada banyak reksadana yang jatuh dan hancur gara-gara main saham IPO gorengan, dan Jiwasraya juga ikut memegang unit-unit reksadana tersebut. Thus, hingga Kuartal III 2019, Jiwasraya kembali rugi Rp13.7 trilyun, dan perusahaan masih menanggung utang pembayaran polis dll sebesar Rp49.6 trilyun, yang belum jelas kapan bakal dilunasi. Aset perusahaan sendiri menyusut sangat cepat dari Rp45.7 trilyun di tahun 2017, menjadi hanya Rp25.7 trilyun per Kuartal III 2019. Dan bahkan menurut dirut perusahan, Mr. Hexana, aset Jiwasraya sekarang ini tinggal Rp2 trilyun saja, hanya saja belum tercantum di laporan keuangan.

Kesimpulan

Sejak awal, inovasi manajemen Jiwasraya dengan membuat produk unitlink yang berani menjanjikan bunga fix yang lebih besar dibanding bunga deposito, itu sudah salah, dan dari OJK sendiri jelas ada peraturan bahwa perusahaan keuangan dilarang menjanjikan keuntungan fix sekian persen kepada nasabahnya. Faktanya, ketika OJK beberapa waktu lalu membubarkan 6 produk reksadana milik PT Minna Padi Aset Manajemen, alasannya adalah juga karena Minna Padi menjanjikan keuntungan bagi para nasabahnya, dan itu melanggar peraturan.

Namun sayangnya untuk Jiwasraya ini, pihak otoritas boleh dibilang terlambat bertindak. Disisi lain, sejak tahun 2014 sampai sekarang, kondisi pasar saham itu sendiri cenderung lesu. Untuk diketahui, pada akhir tahun 2014 lalu, IHSG ditutup di posisi 5,227. Dan ketika artikel ini ditulis, IHSG berada di posisi 6,284, sehingga dengan demikian total kenaikannya hanya 20.2% dalam lima tahun, atau rata-ratanya (secara compounding) hanya 3.75% per tahun. Nah! Jadi bahkan kalaupun MI di Jiwasraya sukses menyamai kinerja IHSG dengan membukukan profit 3.75% per tahun, maka itu tetap saja tidak cukup untuk membayar bunga 6.5% ke nasabah JS Proteksi plan itu tadi bukan?

Dan sebetulanya ketika IHSG drop 12.1% pada tahun 2015, maka kalau penulis jadi dirut Jiwasraya, saya akan menghentikan penjualan produk JS Proteksi Plan, atau memodifikasinya dengan menghilangkan janji 'bunga fix'. Tapi bukannya melakukan itu, manajemen malah melakukan ‘improvisasi’ dengan mengoreng saham-saham tertentu, sehingga tampak bahwa perusahaan masih untung dari investasinya di saham, padahal nggak. Sedangkan pendapatan premi perusahaan juga digenjot naik terus, dan penulis curiga bahwa direksi dan oknum-oknum pegawai di Jiwasraya sengaja membiarkan hal ini karena, dengan naiknya pendapatan premi tersebut, maka komisi yang mereka terima juga naik signifikan bukan? Sehingga mereka pribadi bakal cuan (dan ini belum termasuk ‘cuan sampingan’ dari aksi goreng saham diatas), tapi perusahaan yang tekor. Namun kesemua kondisi tersebut baru ketahuan di tahun 2018, yakni ketika direksi yang baru (dibawah pimpinan Mr. Asmawi) tidak mau lagi melakukan praktek yang sama.

Spoiler for Kronologi Gagal Bayar Jiwasraya:

jicho22 dan 53 lainnya memberi reputasi

52

14.5K

114

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

922.7KThread•82.2KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru