TS

karencita

Pajaknya Orang-Orang Pencipta Konten Online

Generasi dulu kalau ditanyain cita-citanya pasti jawabnya apa? Mau jadi dokter, tentara atau polisi. Kalau generasi sekarang kalau ditanyain cita-citanya jawabnya apa?

Mau jadi youtuber, selebgram, atau gamers sejati. Itulah salah satu bukti bahwa zaman emang udah berubah. Sekarang zamannya era digital. Apa-apa pakai internet. Semua online. Wifi sudah jadi kebutuhan primer. Duit aja sekarang ada juga yang nggak nyata. Duit elektronik ye kan? E-money.

Mau jadi youtuber, selebgram, atau gamers sejati. Itulah salah satu bukti bahwa zaman emang udah berubah. Sekarang zamannya era digital. Apa-apa pakai internet. Semua online. Wifi sudah jadi kebutuhan primer. Duit aja sekarang ada juga yang nggak nyata. Duit elektronik ye kan? E-money.Nah apa kabar pajak di era yang berbeda ini? Pajak merambah juga ke pelaku-pelaku yang memang sumber penghasilannya berasal dari dunia maya. Wah kenapa bisa gitu? Wah apa-apa dipajaki nih. Seenak jidat aja main pajakin orang.

Weits selow dulu.

") Kenapa orang-orang yang menjadi penggiat dunia maya ikut-ikutan dipajaki adalah demi adanya persamaan perlakuan. Jadi yang cari duit secara konvensional kena pajak, yang cari duit secara modern juga harus kena pajak juga. Pokoknya mau penghasilan dari mana ya sama-sama kena pajak.

Kenapa orang-orang yang menjadi penggiat dunia maya ikut-ikutan dipajaki adalah demi adanya persamaan perlakuan. Jadi yang cari duit secara konvensional kena pajak, yang cari duit secara modern juga harus kena pajak juga. Pokoknya mau penghasilan dari mana ya sama-sama kena pajak.Nah sekarang ane mau ngasih tau nih soal pajaknya orang-orang pembuat konten online. Pembuat konten online di sini tuh siapa aja? Jadi yang disebut sebagai profesi pembuat konten online adalah orang pribadi yang mendisain, memproses segala sesuatu (material) dalam bentuk visual dan/atau audio dengan media tayang yang dapat ditransmisi kepada pihak lain melalui jaringan internet. Nah pembuat konten online ini tuh bisa dilakukan atas nama sendiri (pribadi) atau atas nama permintaan pihak lain. Pembuat konten yang atas nama pribadi contohnya adalah youtuber, selebgram, atau bisa juga blogger. Kalau yang atas nama permintaan pihak lain contohnya bisa Web-Designer, Web-BAsed Aplication Programmer, atau pembuat konten (kontributor) majalah digital.

Yang jadi objek pajak apa nih? Penghasilan. Udah. Penghasilan ini merupakan tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan.

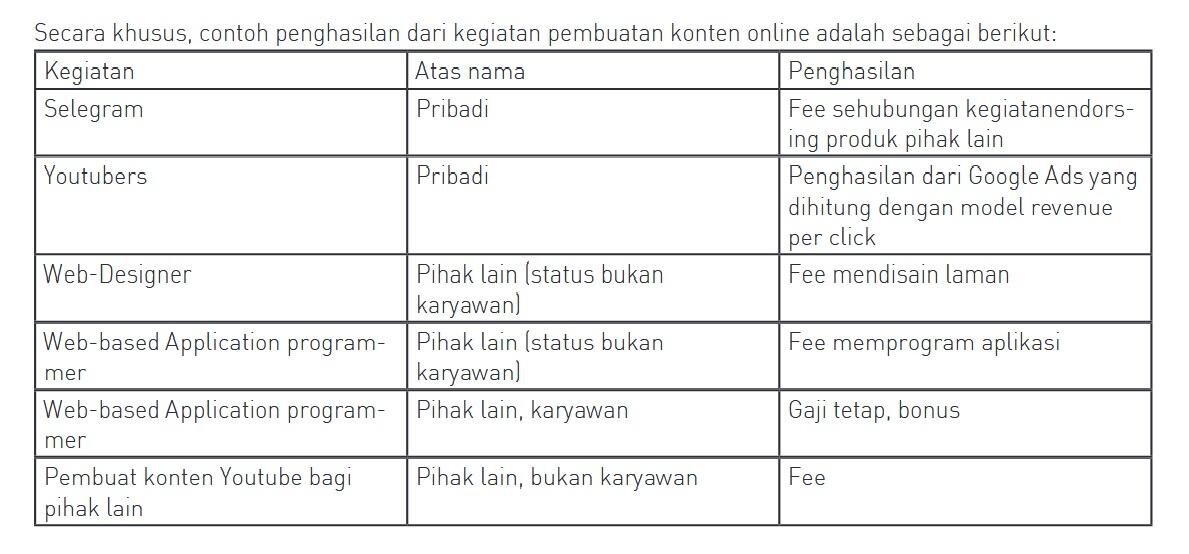

Nah secara khusus contoh penghasilan bagi para pembuat konten online itu ada pada gambar di bawah ini.

(credit : Tax Knowledge Base)

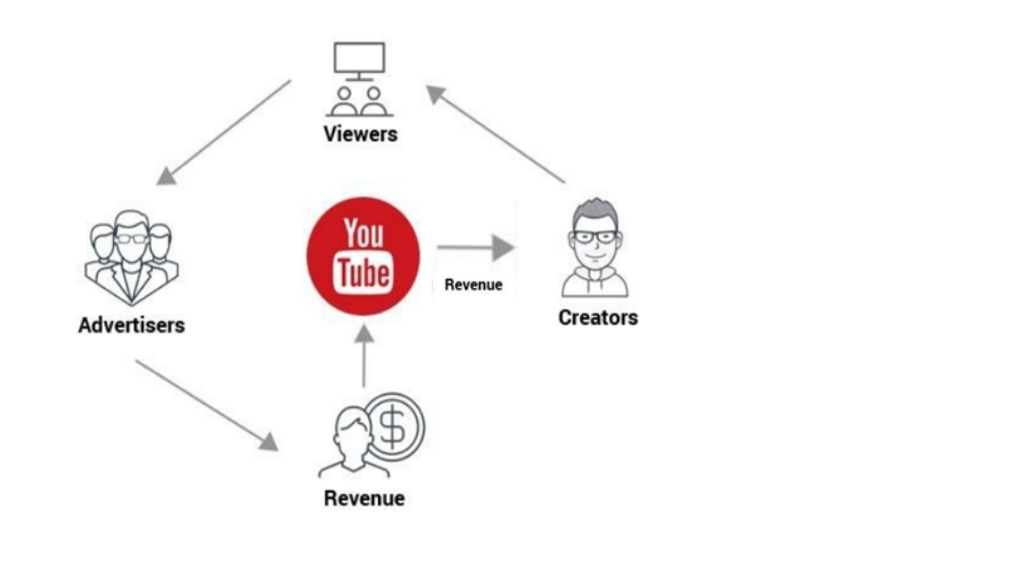

Lebih jelasnya ada ilustrasi kayak gini nih.

(credit : Tax Knowledge Base)

Terus... terus... dasar pengenaan pajaknya apanih? Gimana?

Sepertinya sama kek yang punya penghasilan secara konvensional. Karena dasar pajak penghasilan ya penghasilan yang di dapat. Kalau untuk orang pribadi, dasar pengenaannya bisa dari penghasilan dari jasa sehubungan dengan pekerjaan bebas, penghasilan yang sehubungan dengan kegiatan usaha, dan penghasilan sehubungan pekerjaan, jasa dan/atau kegiatan dari Pemberi Kerja / Pihak yang ditunjuk sebagai pemotong atau pemungut pajak.

Penghasilan dari jasa sehubungan dengan Pekerjaan Bebas

= ( Ph. Neto Fiskal – PTKP ) x Tarif Pasal 17.

Penghasilan sehubungan dengan kegiatan usaha

a. Dalam hal Wajib Pajak berhak dikenakan PPh Final sesuai PP No. 23 Tahun 2018

= Peredaran Bruto x Tarif PPh Final 0,5%

b. Dalam hal Wajib Pajak dikenakan PPh sesuai Tarif Pasal 17 UU No. 36 Tahun 2008

= ( Ph. Neto Fiskal – PTKP ) x Tarif Pasal 17.

Penghasilan sehubungan pekerjaan, jasa dan/atau kegiatan dari Pemberi Kerja / Pihak yang ditunjuk sebagai pemotong atau pemungut pajak

a. Dalam hal Wajib Pajak dikenakan PPh Final sesuai PP No. 23 Tahun 2018

= Peredaran Bruto x Tarif PPh Final 0,5%

b. Dalam hal Wajib Pajak dikenakan PPh sesuai Tarif Pasal 17 UU No. 36 Tahun 2008

Untuk memperoleh Ph. Neto Fiskal, bisa dilakukan dengan dua cara, yaitu jika dalam hal Wajib Pajak melakukan pembukuan

= Penghasilan Bruto – Biaya -/+ Koreksi Fiskal.

Nah kalau dalam hal Wajib Pajak melakukan pencatatan

= Penghasilan Bruto x Norma Penghitungan Penghasilan neto.

Pusing nggak? Kalau TS sih pusing.

Katambahan lagi nih ada yang namanya imbalan. Imbalan tuh ada dua jenis, imbalan yang bersifat tidak berkesinambungan; ( Penghasilan Bruto x 50% ) x Tarif Pasal 17 2) dan imbalan yang bersifat berkesinambungan.

Penghitungannya kalau imbalan tuh gimana?

1. Hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta tidak memperoleh penghasilan lainnya

= ( 50% dari Jumlah kumulatif Ph. Bruto – PTKP per bulan) ) x Tarif Pasal 17

2. Memperoleh penghasilan lainnya selain dari hubungan kerja dengan Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 serta memperoleh penghasilan lainnya

= 50% dari Jumlah kumulatif Ph. Bruto x Tarif Pasal 17

Biar ada gambaran perhitungan ini ane kasih contohnya ya di spoiller.

Biar ada gambaran perhitungan ini ane kasih contohnya ya di spoiller.

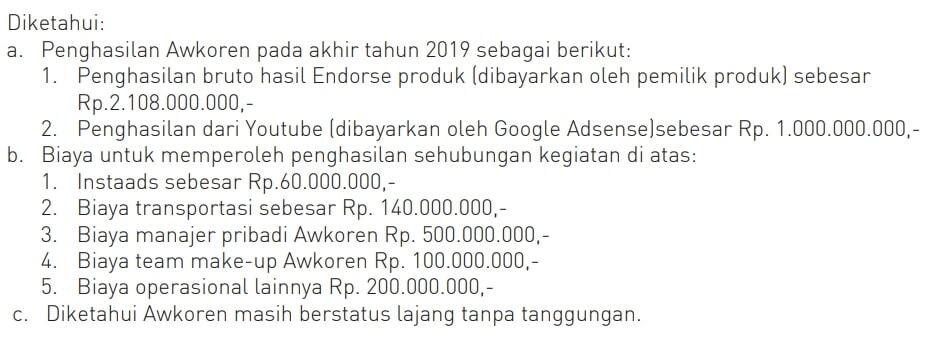

Spoiler for Contoh Penghitungan Pajak Pencipta Konten Online:

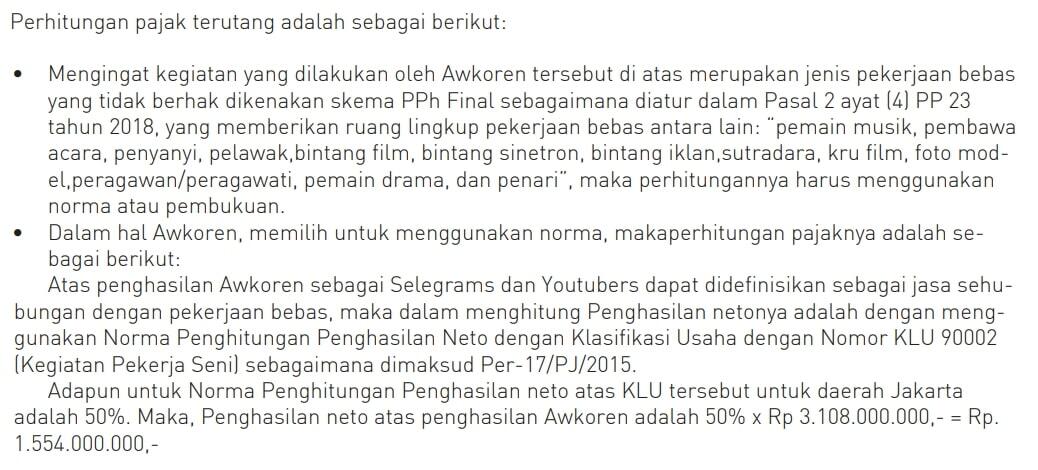

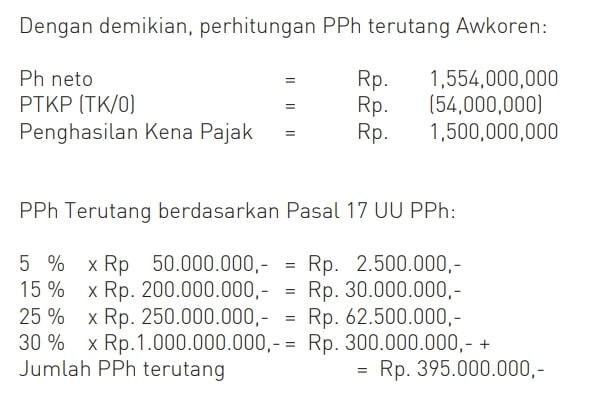

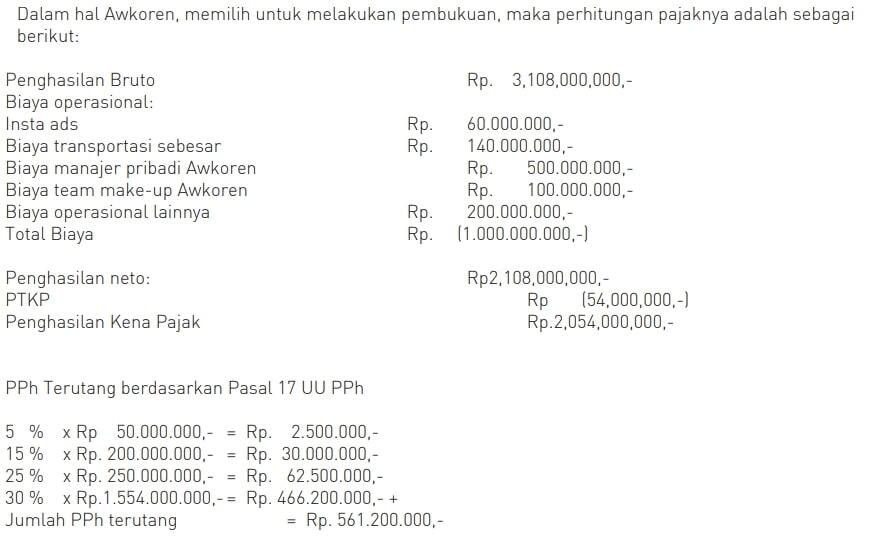

1

2

3

4

5

Udah ya sekian, semoga manfaat. Makasih loh udah mampir.

Ninggal jejak dipersilakeun.

Referensi:

Tax Knowledge Base-Resume Profesi

Diubah oleh karencita 15-04-2019 09:53

14

12.7K

59

Komentar yang asik ya

Mari bergabung, dapatkan informasi dan teman baru!

Pajak

1KThread•1.2KAnggota

Urutkan

Terlama

Komentar yang asik ya