- Beranda

- Perencanaan Keuangan

5 Tahun Kerja Bisa Membeli Rumah, Asalkan Punya Rencana

...

TS

finansialku.com

5 Tahun Kerja Bisa Membeli Rumah, Asalkan Punya Rencana

Apakah bisa 5 tahun kerja bisa membeli rumah?Sebenarnya bisa-bisa saja asalkan punya rencana keuangan yang matang. Berikut ini contoh simulasi perhitungannya.

Beneran, 5 Tahun Kerja Bisa Beli Rumah?

Apakah benar, 5 tahun kerja bisa membeli rumah? Jawabannya “tergantung”. Ya tentu saja bergantung berapa uang yang Anda miliki, rumah tipe apa yang ingin Anda beli dan berapa harganya. Saat ini kita dapat menggunakan bantuan bank untuk membeli rumah. Bank-bank saat ini berlomba-lomba menawarkan produk kredit pemilikan rumah (KPR). Tentunya dengan adanya KPR, diharapkan masyarakat dapat membeli rumah.

Dalam melakukan perhitungan atau perencanaan pembelian rumah, ada beberapa hal yang harus kita perhatikan:

- Persiapkan uang muka rumah, kurang lebih 30%. Anda dapat menyiapkan uang muka pembelian rumah dengan berinvestasi. Salah satu jenis investasi yang memudahkan adalah reksa dana online, gunakan fitur auto debet investasi.

- Pastikan juga ada biaya-biaya tambahan, seperti bea balik nama, biaya notaris, biaya kpr, ppn, dan lain sebagainya. Biasanya besaran biaya tambahan ini mencapai 5% – 10% dari harga rumah.

- Cicilan bulanan yang harus Anda bayarkan tidak boleh lebih dari 30%pendapatan.

- Rumah adalah kebutuhan pokok (NEEDS), tetapi rumah mewah adalah keinginan (WANTS). Prioritaskan terlebih dahulu kebutuhan Anda.

- Sebisa mungkin ambil KPR dengan rentang waktu 5 – 15 tahun. Terkadang kelamaan nyicil, malah menyebabkan kerugian.

Simulasi Pembelian Rumah

Berikut ini contoh simulasi perhitungan, seseorang dengan penghasilan Rp 6.500.000 juta per bulan.

Sebagai ilustrasi, mari kita lihat cerita Pak Rino:

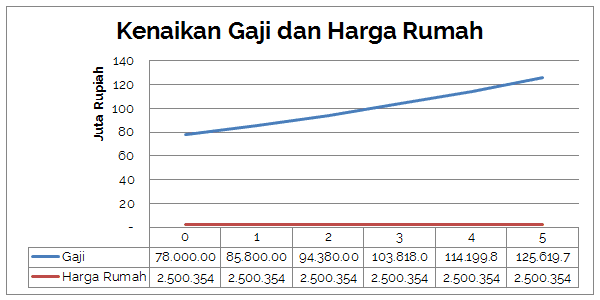

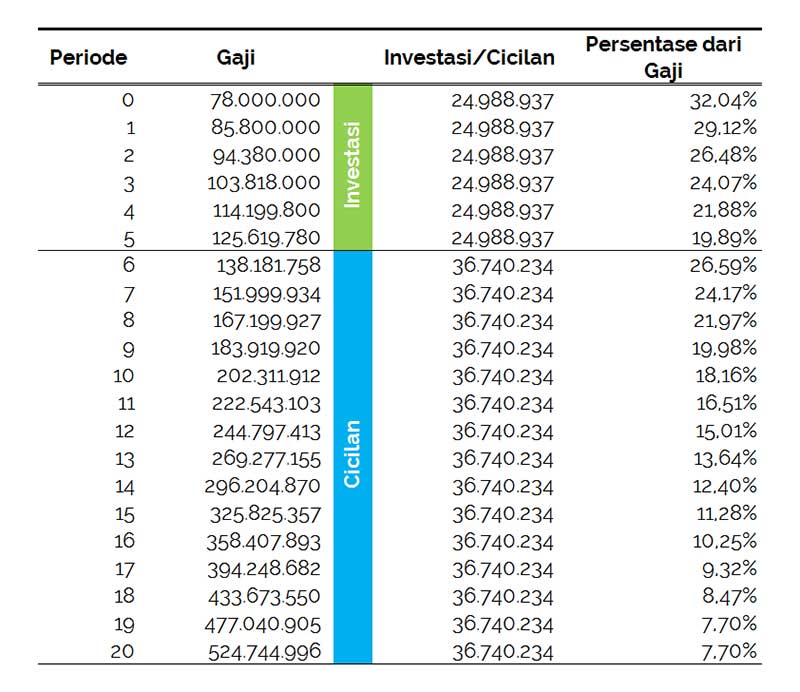

Pak Rino adalah seorang supervisor di perusahaan swasta Bandung. Beliau mendapatkan gaji bulanan sebesar Rp 6.500.000 (atau Rp 78.000.000 per tahun). Kenaikan gaji Pak Rino kurang lebih 10% per tahun. Saat ini Pak Rino ingin sedang melihat pameran apartemen. Beliau tertarik dengan sebuah apartemen seharga Rp 240.000.000.

Sebagai saran: perbandingan antara penghasilan dan tempat tinggal yang dibeli pak Rino cukup masuk akal. Jika Anda bagikan kurang lebih harga rumah yang akan dibeli 30 – 40 kali pendapatan bulanan.

Pak Rino saat ini belum memiliki tabungan atau investasi apapun untuk membeli rumah tersebut. Beliau berharap setelah 5 tahun bekerja, Beliau dapat membeli apartemen sekelas tersebut. Perkiraan kenaikan harga apartemen tersebut adalah 10% per tahun.

Mari kita permudah proses perhitungan, menjadi 2 stage:

- Dalam waktu 5 tahun ke depan, Pak Rino harus memiliki uang muka. Ingat ya harga apartemen yang mau dibeli, tentu mengalami kenaikan harga.

- Pada tahun ke 6, Pak Rino akan memulai mencicil kredit rumahnya. Ingat jumlah cicilan tidak boleh melebihi 30% pendapatan.

Mari kita hitung berapa kenaikan gaji Pak Rino dan berapa kenaikan harga apartemen tersebut?

Cara menghitung kenaikan gaji per tahun:

Gaji saat ini = Rp 6.500.000 x 12 bulan = Rp 78.000.000

Gaji Tahun 1 = Rp 78.000.000 x (100% + 10%) = Rp 85.800.000

Gaji Tahun 2 = Rp 85.800.000 x (100% + 10%) = Rp 94.380.000

dan seterusnya.

Gaji Tahun 1 = Rp 78.000.000 x (100% + 10%) = Rp 85.800.000

Gaji Tahun 2 = Rp 85.800.000 x (100% + 10%) = Rp 94.380.000

dan seterusnya.

Cara menghitung kenaikan harga rumah per tahun

Harga rumah saat ini = Rp 240.000.000

Harga rumah tahun 1 = Rp 240.000.000 x (100% + 10%) = Rp 264.000.000

Harga rumah tahun 2 = Rp 264.000.000 x (100% + 10%) = Rp 290.040.000

dan seterusnya.

Harga rumah tahun 1 = Rp 240.000.000 x (100% + 10%) = Rp 264.000.000

Harga rumah tahun 2 = Rp 264.000.000 x (100% + 10%) = Rp 290.040.000

dan seterusnya.

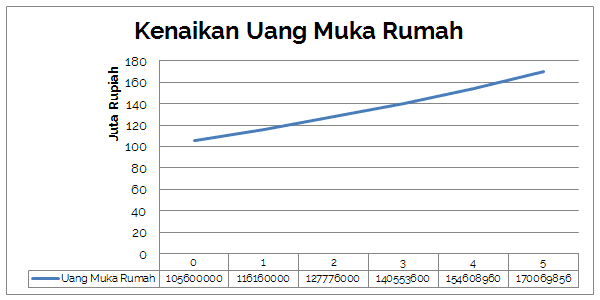

Stage 1 Menyiapkan Uang Muka

Berapa uang muka yang harus disiapkan Pak Rino, agar dapat membeli rumah?

Harga rumah saat ini = Rp 240.000.000

Plus biaya KPR 10%* = Rp 240.000.000 x (100%+10%) = Rp 264.000.000

Uang muka 40% = 40% x Rp 264.000.000 = Rp 105.600.000

Utang KPR 60% = 60% x Rp 264.000.000 = Rp 158.400.000

*asumsi

Utang KPR 60% = 60% x Rp 264.000.000 = Rp 158.400.000

*asumsi

Saat ini Pak Rino, belum memiliki uang untuk membayar uang muka. Pak Rino ingin berinvestasi terlebih dahulu, agar dapat membayar uang muka 5 tahun yang akan datang. Tentu saja besaran uang muka tersebut akan mengalami peningkatan kan?

Cara menghitung kenaikan harga rumah per tahun

Harga DP rumah tahun ini = Rp 105.600.000

Harga DP rumah tahun 1 = Rp 105.600.000 x (100% + 10%) = Rp 116.160.000

Harga DP rumah tahun 2 = Rp 115.160.000 x (100% + 10%) = Rp 127.776.000

dan seterusnya.

Harga DP rumah tahun 1 = Rp 105.600.000 x (100% + 10%) = Rp 116.160.000

Harga DP rumah tahun 2 = Rp 115.160.000 x (100% + 10%) = Rp 127.776.000

dan seterusnya.

Pertanyaan:

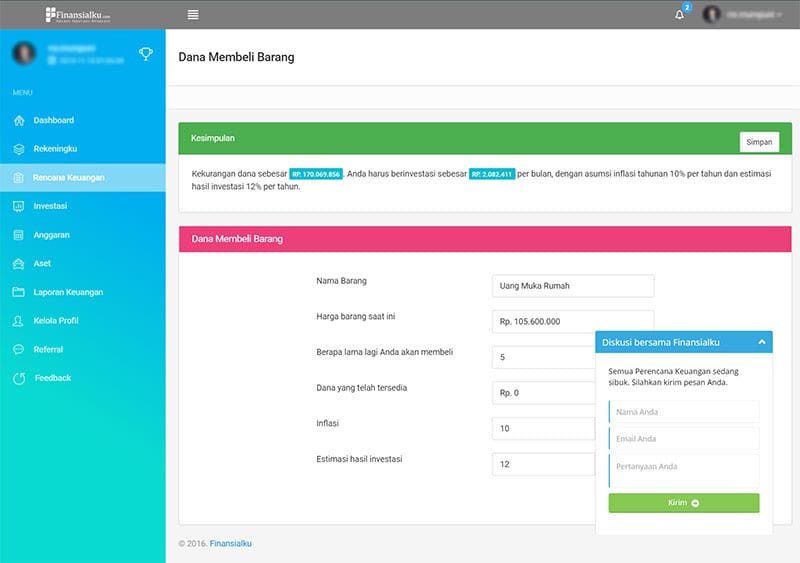

Berapa yang harus diinvestasikan Pak Rino, setiap bulannya agar dapat membayar uang muka rumah?

Pak Rino berencana investasi di produk reksa dana campuran, dengan hasil investasi rata-rata sebesar 12% per tahun. Maka Pak Rino perlu berinvestasi sebesar Rp 2.082.411 per bulan.

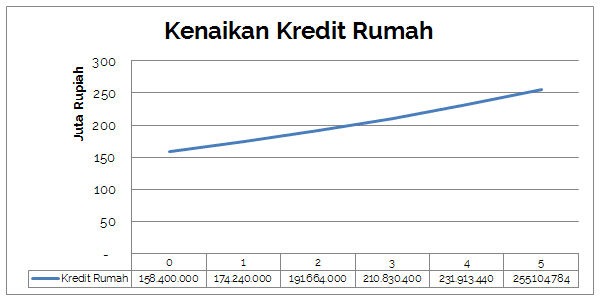

Stage 2 Menyiapkan Cicilan

Setelah itu kita coba hitung berapa, cicilan KPR yang harus dibayarkan Pak Rino.

Cara menghitung kenaikan kredit rumah per tahun

Harga DP rumah tahun ini = Rp 158.400.000

Harga DP rumah tahun 1 = Rp 158.400.000 x (100% + 10%) = Rp 174.240.000

Harga DP rumah tahun 2 = Rp 174.240.000 x (100% + 10%) = Rp 191.664.000

dan seterusnya.

Harga DP rumah tahun 1 = Rp 158.400.000 x (100% + 10%) = Rp 174.240.000

Harga DP rumah tahun 2 = Rp 174.240.000 x (100% + 10%) = Rp 191.664.000

dan seterusnya.

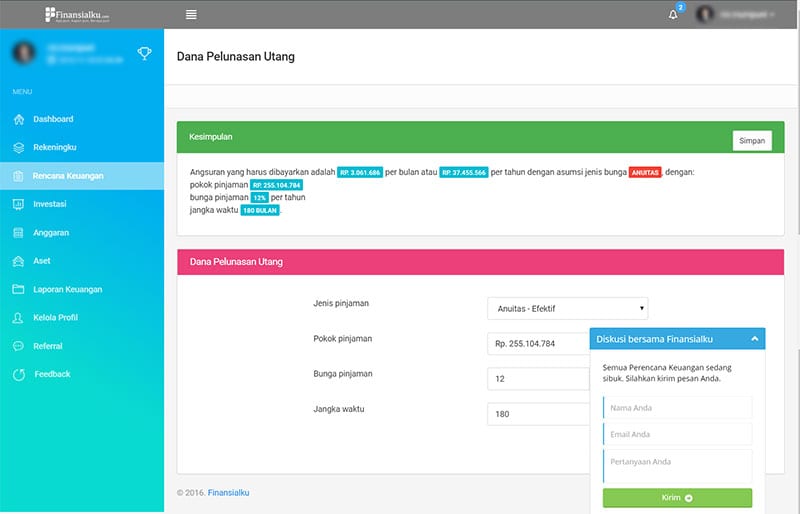

Berdasarkan perhitungan, didapat bahwa pak Rino perlu membayar cicilan kredit rumah sebesa Rp 3.061.686 per bulan.

Rangkuman

Menjawab pertanyaan di atas, Apakah setelah 5 tahun bekerja Pak Rino bisa membeli rumah (apartemen)?

Berdasarkan perhitungan di atas, Pak Rino dapat membeli apartemen seharga Rp 240.000.000 (harga saat ini) pada 5 tahun yang akan datang. Dengan asumsi:

- Kenaikan gaji Pak Rino sebesar 10%

- Kenaikan harga rumah 10%

- Hasil investasi sebesar 12% per tahun

- Cicilan KPR 12% per tahun

maka:

- Pak Rino harus berinvestasi sebesar Rp 2.082.411/bulan, selama 5 tahun.

- Pak Rino harus membayar cicilan kredit rumah sebesar Rp 3.061.686 per bulan, selama 15 tahun.

Simulasi di atas adalah contoh perencanaan membeli rumah, melalui skema kredit pemilikan rumah (KPR). Anda dapat melakukan perencanaan untuk membeli rumah seperti di atas, dengan bantuan spreadsheet (Ms. Excel) dan aplikasi Finansialku.

Anda dapat menghitung kebutuhan dana untuk membeli rumah atau DP rumah dengan menggunakan aplikasi Finansialku.

Segera Rencanakan dan Wujudkan Rumah Pertama Anda!

Berdasarkan contoh perhitungan di atas, Anda setidaknya dapat mengetahui strategi untuk membeli rumah. Banyak karyawan-karyawan baru yang merasa resah, apakah mereka mampu membeli rumah, setelah 5 tahun bekerja? Jika Anda memiliki rencana dan benar-benar menjalankannya tentunya peluang keberhasilan lebih besar. So, tunggu apa lagi?

Siapkah Anda merencanakan dan membeli rumah?

Sumber:

5 Tahun Kerja Bisa Membeli Rumah, Asalkan Punya Rencana

Baca Juga:

Hal-Hal yang Harus Diketahui Saat Mengajukan KPR

Cara-Cara Menghemat Cicilan KPR

Sudah Siapkah Anda Membeli Rumah?

Akibat Jika Berbohong Saat Mengajukan KPR

6 Penyebab Appraisal Rumah Anda KPR Rendah

Bandingkan Produk-Produk KPR

Tentang Finansialku:

Finansialku.com adalah portal perencanaan keuangan individu dan keluarga. Kunjungi kami di:

Website: Finansialku.com

Facebook: @Finansialku

Twitter: @Finansialku

Google+: +Finansialku

tata604 memberi reputasi

1

2K

1

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

Perencanaan Keuangan

9.2KThread•5.9KAnggota

Urutkan

Terlama

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru