- Beranda

- The Lounge

Anggaran (Pajak) Menjelang Pemerintahan Baru

...

TS

jandoy

Anggaran (Pajak) Menjelang Pemerintahan Baru

Anggaran (Pajak) Menjelang Pemerintahan Baru

anggaran turun 400miliar tapi target penerimaan naik 200triliun

#duitdarimana

")

Spoiler for koran:

Quote:

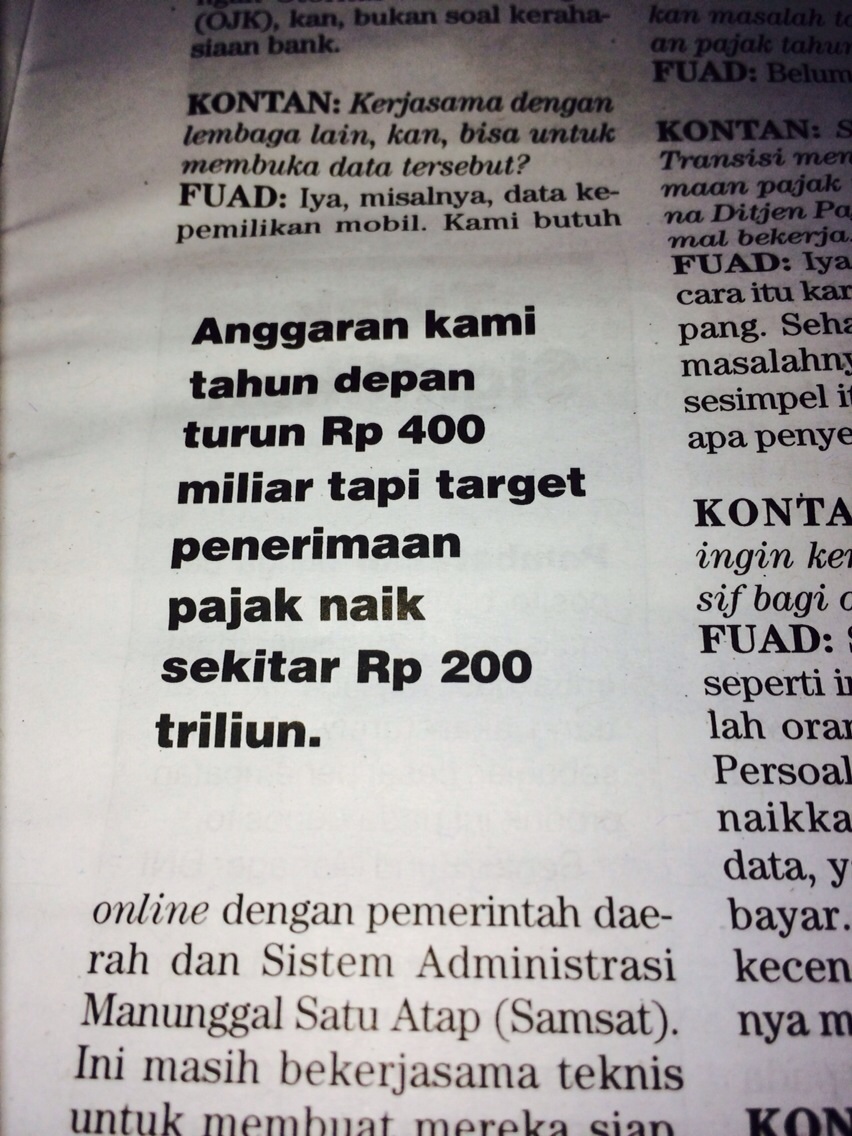

Pagi-pagi saya mendapatkan pesan dari salah satu grup Whatsapp berupa gambar berita yang memuat pendapat Dirjen Pajak, Fuad Rahmani, bahwa Anggaran Direktorat Jenderal Pajak turun 400 Miliar disisi lain target penerimaan pajak dinaikkan 200 triliun. Kemudian besok saya akan mengajar akntansi biaya yang membahas akuntansi biaya tenaga kerja. Pagi ini dan besok hari rasanya saya seperti dihadapkan pada pertentangan fakta yang sangat tidak sesuai dengan teori yang akan saya bahas dikelas besok.

Dalam akuntansi biaya tenaga kerja dikenal adanya tipe rencana pemberian insentif. Carter dan Usry (2006: 361) menyebutkan terdapat empat jenis tipe rencana pemberian insentif, yaitu: rencana unit kerja langsung (straight piecework plan), rencana bonus seratus persen (one-hundred bonus plan), rencana bonus kelompok (group bonus plan), dan rencana insentif organisasi. Dari keseluruhan teori tersebut, saya melihat setiap pencapaian yang melebihi standar yang telah ditetapkan maka akan mendapatkan bonus. Skenarionya memang bermacam-macam. Ada yang berdasarkan kelebihan unit yang diproduksi, persentase kelebihan output, efisiensi sumberdaya yang digunakan, dan pencapaian secara institusional. Kita semua paham bahwa pencapaian yang melebihi standar tersebut perlu mendapatkan apresiasi yang besar, salah satunya dengan memberikan insentif.

Akan tetapi bagaimana jika pencapaian tidak memenuhi standar yang ditetapkan? Ternyata tidak satupun teori rencana pemberian insentif dalam akuntansi biaya itu yang menyebutkan adanya pengurangan nilai kompensasi terhadap tenaga kerja. Kemudian mari kita bandingkan dengan topik pengurangan anggaran pajak tersebut. Apakah dengan topik berita itu berarti kompensasi terhadap pegawai pajak diturunkan? Jujur saya tidak tahu banyak mengenai rencana kompensasi tiap jabatan di DJP. Maka, saya pending dulu jawaban atas pertanyaan ini.

Jika kita hanya berpikir single problem single solution, maka mungkin gampang saja menurunkan anggaran DJP dalam rangka penghematan APBN. Akan tetapi, saya tidak percaya jika dalam menyusun anggaran itu Pemerintah, terutama pemerintahan yang baru, hanya memiliki dua variabel penerimaan pajak aktual dan anggaran DJP. Akan sangat sederhana para profesional yang di-hire dalam penyusunan anggaran dan kabinet jika hanya berpikir seperti regresi sederhana. Jika profesional seperti itu, secara sarkastis saya akan mengatakan tak ada bedanya profesional dengan sarjana lulusan kemarin.

Coba kita tambah lagi variabelnya bukan hanya pencapaian penerimaan pajak dan anggaran saja. Tetapi ditambahkan target penerimaan pajak, seperti pada topik berita di atas. Tanpa banyak memikirkan teori sebenar setiap yang membaca terbersit keanehan. Anggaran diturunkan 400 miliar, kemudian target penerimaan dinaikkan 200 triliun. Jika penurunan anggaran itu dianggap sebagai punishment atas kegagalan DJP dalam mencapai target tahun lalu, itu masih masuk akal. Tetapi ketika setelah dihukum kemudian dibebani dengan target penerimaan yang jauh lebih besar, sungguh ini seperti menghukum dengan cara menjatuhkan kemudian menimpakan tangga kepadanya. Dengan pendapat ini maka saya bisa menjawab pertanyaan sebelumnya, secara substansi finansial memang tidak dikurangi kompensasinya, tetapi menambahkan tugas yang jauh lebih berat ini sama saja dengan menambahkan pekerjaan yang tidak dibayar kemudian.

Pemerintahan yang baru memang dihadapkan pada problematikan anggaran yang pelik. Pemerintahan baru tidak dapat memungkiri menghadapi realita bahwa fiscal space begitu sempit sehingga sangat susah untuk dikembangkan. Seperti kata orang jawa, “membangun tanpa biaya dadine biayaan” (pembangunan tanpa biaya adalah kecerobohan). Disatu sisi pemerintahan yang baru dituntut dengan janji-janji politik yang beragam, mulai dari yang tidak meningkatkan harga BBM, sampai dengan pembangunan di berbagai daerah. Jika pemerintahan baru ingin secara simultan melakukan pembangunan, menyelenggarakan pemerintahan, apalagi tanpa menaikkan harga BBM, maka instansi yang paling seksi untuk di-bully adalah Pajak.

Dalam responsibility accounting, Pajak memang diibaratkan sebagai revenue centre. Hal ini sangat mudah untuk dideteksi karena penerimaan negara mayoritas dari pajak. Akan tetapi apakah Pemerintah, terutama pemerintahan baru, juga mendefinisikan masing-masing kementerian atau lembaga dengan pendekatan responsibility accounting itu? Saya tidak begitu yakin dengan pertimbangan profesional akuntan. Jika perlu akuntansi itu digunakan untuk mendukung hasrat politik.

Perubahan subject matter dalam politik pemerintahan saat ini menurut saya akan mengesampingkan makna sustainabilitas pembangunan. Menteri-menteri yang pada pemerintahan sebelumnya memiliki bagus tidak menjadi perhatian. Perhatian hanya akan muncul dari pertimbangan politik berdasarkan kesamaan kubu politik.

Lebih empirisnya lagi, apakah pemerintahan baru melihat evaluasi kinerja kementerian padapemerintahan sebelumnya? Misalnya, jika ada kementerian yang berhasil menjalankan fungsinya sebagai profit centre dengan baik melalui indikator ‘profit’ yang diberikan kepada negara melebihi target ‘profit’ yang ditetapkan, apakah komposisi sumber daya manusia pada kementerian tersebut akan dipertahankan? Saya tidak yakin akan dipertahankan oleh pemerintahan yang baru. Kembali pada dua pertimbangan, pertama tidak ada penetapan yang jelas dari sisi responsibility accounting, dan kedua pengganti personil sudah disiapkan dari kubu politik yang sama. Tentu bukan hanya sesederhana alasan ini. Perubahan komposisi sumber daya manusia dikemas dengan alasan atau janji kinerja yang akan ditingkatkan lebih baik lagi. Gambaran upaya pemenuhan janji yang kemudian mengesampingkan kondisi kinerja empiris sebelumnya inilah yang membuktikan bahwa tidak ada sustainabilitas pembangunan dalam pemerintahan baru.

Sebagai epilog, peningkatan target penerimaan pajak seharusnya juga diberi ‘modal’ keleluasaan anggaran untuk memperoleh penerimaan yang lebih besar itu. Tanpa keleluasaan anggaran dan dihadapkan pada kondisi ekonomi yang inflatoir, angka peningkatan penerimaan pajak sebenarnya hanya nisbi saja karena akan tergerus inflasi. Secara sederhana, peningkatan penerimaan pajak yang tergerus inflasi hanya diperoleh dari objek pajak dan subjek pajak yang sama dan tidak ada hasil ekstensifikasi perpajakan, penambahan wajib pajak yang signifikan, maupun tax ratio yang membaik.

Selain itu, pembebanan penerimaan negara dalam postur APBN yang selalu ditimpakan kepada institusi perpajakan akan menjadi boomerang bagi pemerintahan. Hal ini karena penerimaan negara hanya ditopang dari satu revenue centre. Sehingga pemerintahan akan pusing jika penerimaan pajak mengalami shortfall. Menurut saya, pemerintahan baru perlu memasukkan profesional akuntan yang memberikan gambaran responsibility accounting. Pemahaman yang baik akan responsibility accounting akan memperkaya variabel upaya peningkatan kinerja karena setiap kementerian atau lembaga memahami benar posisinya sebagai revenue centre, profit centre, atau kah cost centre. Institusi yang berada pada revenue centre kan berusaha sebaik mungkin untuk meningkatkan penerimaan negara. Institusi sebagai profit centre akan berusaha memperoleh PNBP yang besar sehingga mampu memenuhi kebutuhan anggarannya sendiri bahkan bisa memberikan ‘profit’ yang berupa kelebihan PNBP dibanding realisasi anggaran. Demikian pula instansi yang berfungsi sebagai cost centre akan berusaha untuk melakukan efisiensi dengan tetap mempertimbangkan pencapaiak aktivitas yang telah direncanakan.

http://pembawacerita.wordpress.com/2...rintahan-baru/

Dalam akuntansi biaya tenaga kerja dikenal adanya tipe rencana pemberian insentif. Carter dan Usry (2006: 361) menyebutkan terdapat empat jenis tipe rencana pemberian insentif, yaitu: rencana unit kerja langsung (straight piecework plan), rencana bonus seratus persen (one-hundred bonus plan), rencana bonus kelompok (group bonus plan), dan rencana insentif organisasi. Dari keseluruhan teori tersebut, saya melihat setiap pencapaian yang melebihi standar yang telah ditetapkan maka akan mendapatkan bonus. Skenarionya memang bermacam-macam. Ada yang berdasarkan kelebihan unit yang diproduksi, persentase kelebihan output, efisiensi sumberdaya yang digunakan, dan pencapaian secara institusional. Kita semua paham bahwa pencapaian yang melebihi standar tersebut perlu mendapatkan apresiasi yang besar, salah satunya dengan memberikan insentif.

Akan tetapi bagaimana jika pencapaian tidak memenuhi standar yang ditetapkan? Ternyata tidak satupun teori rencana pemberian insentif dalam akuntansi biaya itu yang menyebutkan adanya pengurangan nilai kompensasi terhadap tenaga kerja. Kemudian mari kita bandingkan dengan topik pengurangan anggaran pajak tersebut. Apakah dengan topik berita itu berarti kompensasi terhadap pegawai pajak diturunkan? Jujur saya tidak tahu banyak mengenai rencana kompensasi tiap jabatan di DJP. Maka, saya pending dulu jawaban atas pertanyaan ini.

Jika kita hanya berpikir single problem single solution, maka mungkin gampang saja menurunkan anggaran DJP dalam rangka penghematan APBN. Akan tetapi, saya tidak percaya jika dalam menyusun anggaran itu Pemerintah, terutama pemerintahan yang baru, hanya memiliki dua variabel penerimaan pajak aktual dan anggaran DJP. Akan sangat sederhana para profesional yang di-hire dalam penyusunan anggaran dan kabinet jika hanya berpikir seperti regresi sederhana. Jika profesional seperti itu, secara sarkastis saya akan mengatakan tak ada bedanya profesional dengan sarjana lulusan kemarin.

Coba kita tambah lagi variabelnya bukan hanya pencapaian penerimaan pajak dan anggaran saja. Tetapi ditambahkan target penerimaan pajak, seperti pada topik berita di atas. Tanpa banyak memikirkan teori sebenar setiap yang membaca terbersit keanehan. Anggaran diturunkan 400 miliar, kemudian target penerimaan dinaikkan 200 triliun. Jika penurunan anggaran itu dianggap sebagai punishment atas kegagalan DJP dalam mencapai target tahun lalu, itu masih masuk akal. Tetapi ketika setelah dihukum kemudian dibebani dengan target penerimaan yang jauh lebih besar, sungguh ini seperti menghukum dengan cara menjatuhkan kemudian menimpakan tangga kepadanya. Dengan pendapat ini maka saya bisa menjawab pertanyaan sebelumnya, secara substansi finansial memang tidak dikurangi kompensasinya, tetapi menambahkan tugas yang jauh lebih berat ini sama saja dengan menambahkan pekerjaan yang tidak dibayar kemudian.

Pemerintahan yang baru memang dihadapkan pada problematikan anggaran yang pelik. Pemerintahan baru tidak dapat memungkiri menghadapi realita bahwa fiscal space begitu sempit sehingga sangat susah untuk dikembangkan. Seperti kata orang jawa, “membangun tanpa biaya dadine biayaan” (pembangunan tanpa biaya adalah kecerobohan). Disatu sisi pemerintahan yang baru dituntut dengan janji-janji politik yang beragam, mulai dari yang tidak meningkatkan harga BBM, sampai dengan pembangunan di berbagai daerah. Jika pemerintahan baru ingin secara simultan melakukan pembangunan, menyelenggarakan pemerintahan, apalagi tanpa menaikkan harga BBM, maka instansi yang paling seksi untuk di-bully adalah Pajak.

Dalam responsibility accounting, Pajak memang diibaratkan sebagai revenue centre. Hal ini sangat mudah untuk dideteksi karena penerimaan negara mayoritas dari pajak. Akan tetapi apakah Pemerintah, terutama pemerintahan baru, juga mendefinisikan masing-masing kementerian atau lembaga dengan pendekatan responsibility accounting itu? Saya tidak begitu yakin dengan pertimbangan profesional akuntan. Jika perlu akuntansi itu digunakan untuk mendukung hasrat politik.

Perubahan subject matter dalam politik pemerintahan saat ini menurut saya akan mengesampingkan makna sustainabilitas pembangunan. Menteri-menteri yang pada pemerintahan sebelumnya memiliki bagus tidak menjadi perhatian. Perhatian hanya akan muncul dari pertimbangan politik berdasarkan kesamaan kubu politik.

Lebih empirisnya lagi, apakah pemerintahan baru melihat evaluasi kinerja kementerian padapemerintahan sebelumnya? Misalnya, jika ada kementerian yang berhasil menjalankan fungsinya sebagai profit centre dengan baik melalui indikator ‘profit’ yang diberikan kepada negara melebihi target ‘profit’ yang ditetapkan, apakah komposisi sumber daya manusia pada kementerian tersebut akan dipertahankan? Saya tidak yakin akan dipertahankan oleh pemerintahan yang baru. Kembali pada dua pertimbangan, pertama tidak ada penetapan yang jelas dari sisi responsibility accounting, dan kedua pengganti personil sudah disiapkan dari kubu politik yang sama. Tentu bukan hanya sesederhana alasan ini. Perubahan komposisi sumber daya manusia dikemas dengan alasan atau janji kinerja yang akan ditingkatkan lebih baik lagi. Gambaran upaya pemenuhan janji yang kemudian mengesampingkan kondisi kinerja empiris sebelumnya inilah yang membuktikan bahwa tidak ada sustainabilitas pembangunan dalam pemerintahan baru.

Sebagai epilog, peningkatan target penerimaan pajak seharusnya juga diberi ‘modal’ keleluasaan anggaran untuk memperoleh penerimaan yang lebih besar itu. Tanpa keleluasaan anggaran dan dihadapkan pada kondisi ekonomi yang inflatoir, angka peningkatan penerimaan pajak sebenarnya hanya nisbi saja karena akan tergerus inflasi. Secara sederhana, peningkatan penerimaan pajak yang tergerus inflasi hanya diperoleh dari objek pajak dan subjek pajak yang sama dan tidak ada hasil ekstensifikasi perpajakan, penambahan wajib pajak yang signifikan, maupun tax ratio yang membaik.

Selain itu, pembebanan penerimaan negara dalam postur APBN yang selalu ditimpakan kepada institusi perpajakan akan menjadi boomerang bagi pemerintahan. Hal ini karena penerimaan negara hanya ditopang dari satu revenue centre. Sehingga pemerintahan akan pusing jika penerimaan pajak mengalami shortfall. Menurut saya, pemerintahan baru perlu memasukkan profesional akuntan yang memberikan gambaran responsibility accounting. Pemahaman yang baik akan responsibility accounting akan memperkaya variabel upaya peningkatan kinerja karena setiap kementerian atau lembaga memahami benar posisinya sebagai revenue centre, profit centre, atau kah cost centre. Institusi yang berada pada revenue centre kan berusaha sebaik mungkin untuk meningkatkan penerimaan negara. Institusi sebagai profit centre akan berusaha memperoleh PNBP yang besar sehingga mampu memenuhi kebutuhan anggarannya sendiri bahkan bisa memberikan ‘profit’ yang berupa kelebihan PNBP dibanding realisasi anggaran. Demikian pula instansi yang berfungsi sebagai cost centre akan berusaha untuk melakukan efisiensi dengan tetap mempertimbangkan pencapaiak aktivitas yang telah direncanakan.

http://pembawacerita.wordpress.com/2...rintahan-baru/

anggaran turun 400miliar tapi target penerimaan naik 200triliun

#duitdarimana

0

1.3K

Kutip

12

Balasan

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

923.2KThread•83.7KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru