link has been copied

Olah data Penyusunan Skripsi tesis

RED SIGMA

CP : 081288886005(SMS / WA)

Email : redsigmabps@gmail.com

line @redsigma

IG: redsigmaskripsi

REDSIGMARESEARCH.COM

RED SIGMA

CP : 081288886005(SMS / WA)

Email : redsigmabps@gmail.com

line @redsigma

IG: redsigmaskripsi

REDSIGMARESEARCH.COM

Koneksi

Membalas thread anan_purple Gan, kalo kita mau mempelajari Analisis Runtun Waktu/Time Series harus dari mana ya? Ane dikasih tugas buat bikin karya tulis, dan guru ane nyaranin buat pake materi analisis runtun waktu, pas diliat ternyata itu materi kuliah , bener gak sih? lah sementara ane blm kuliah dan kurang faham akan mat

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Gan, ada buku yang mempelajari tentang Analisis Deret Waktu doang nggak? Kalo ada kasih tau dong hehe.. agan agan yang lain bantu saya juga ya, kalo ada yg daerah Sumedang, Bandung tempat beli nya hehe makasih gan :D :D :D Coba cari ebook aja gan. Walter enders applied econometric time series.

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Gan, ane mahasiswa sedang menyusun bab 4 skripsi ane. Disni ane mengolah data penelitian ane memakai regresi data panel, dan terpilih fixed effect model. Ane mau nanya apa perlu pakai uji asumsi klasik jika menggunakan fixed effect model? Perlu gan

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Misi agan2,ijinkan saya bertanya Untuk Koefisien determinasi dan variabel paling dominan masuk uji hipotesis atau merupakan metode analisis tersendiri? lalu kemudian apakah wajar koefisien determinasi r2 yang dihasilkan cuma 22% mohon pencerahan Bisa masuk uji hipotesis. Wajar berarti var penelit

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple sebelumnya terima kasih pada agan redsigmabps atas jawabannya saya masih punya pertanyan lagi: 1. Rencananya saya ingin gunakan persamaan regresi utk peramalan, kalau seandainya ada variabel yg ditransformasi karena uji asumsi apa persamaan tersebut masih bisa digunakan utk peramalan? 2. Misal say

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Kalau rsquare hanya 0.13 memang modelnya kurang bagus. Solusinya bisa ditambah variabel kontrol. Atau bisa ditambah sampelnya. Red Sigma Statistics Consultants. Saya udah tambah sampelnya 2 tahun dan nambahnya cuma 0.02 ga ada pengaruhnya, kalopun saya tambah variabel apa akan ada pengaruh be

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Bantu jawab ya 1. Iya bisa dengan transformasi ln atau diff 2. Ga ada acuan pasti. Mana yang lebih baik mengatasi 3. Kalau masih bermasalah. Berarti transformasi atau traetment yang digunakan belum tepat. Gunakan transformasi/treatment lain atau metode lain misal dengan weighted Red Sigma Stati

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Kalo R square nilainya 0.13 masih layak dilanjutkan penelitian, dosen ane minta min r square diatas 0.3 sedangkan ane pake data real bursa efek, mau dimanipulasi juga bingung, sedangkan sidang bulan depan, kalo ga bisa lanjut pusing ane. Mohon pencerahannya Kalau rsquare hanya 0.13 memang modelny...

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Misi gan mau tanya ane lagi ngerjain skripsi pake regresi linier berganda, 1 var. terikat, 4 bebas setelah ane uji asumsi klasik, ternyata ada masalah multikolinearitas sama heterokedastisitas pertanyaan ane: 1. itu katanya cara nyembuhinnya data harus diubah, diubah ke bentuk log/ln? 2. data yg ...

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Gan ane mau nanya nih wkwk ane buta banget spss, ane lgi mau ngolah data time series sama cross section gitu gan... terus ane ada variabel y nya 2 buah (1 bangkrut, 1 sehat) nah ane cari di internet katanya yang kasus kaya gitu pake regresi logit gan,, cmn ane bingung caranya wkwkw terus kalo kit...

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple bedanya estimasi dan uji hipotesis apa ya agan agan ? Estimasi adalah memperkirakan nilai parameter/populasi dari sampel Hipotesis adalah suatu dugaan atau anggapan sementara terhadap masalah yg diteliti dimana karena bersifat praduga maka perlu diuji kebenarannya. Uji hipotesis adalah uji secara s

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

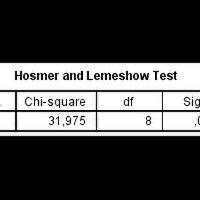

Membalas thread anan_purple gan mau nanya ane kan ngolah data pake analisis regresi logistik. setelah ane olah datanya muncul hasil output SPSS. Ane mau tanya hasil Hosmer and Lemeshow Test dari penelitian ane nih. kalo hasilnya 0,000 berarti signifikan yang berarti data ane ditolak yah gan? kalo data ditolak apakah penelit

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

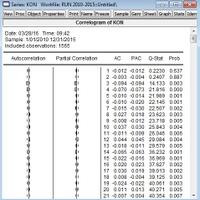

Membalas thread anan_purple http://s.kaskus.id/images/2016/03/28/8541753_20160328022839.jpg Correlogram di lag 1 dan ke 2 nilainya di bawah garis barlett. Itu gimana modelnya jadi gimana ya? Ane langsung identifikasi model ARIMA (3,0,3) atau gimana ya? Mohon pencerahaannya dan semoga agan-agan bisa bantu..:mewek Makasih banya

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Membalas thread anan_purple Dari correlogram diatas dapat dilihat bahwa spike yang kemungkinan keluar dari batas confident intervalnya terjadi pada lag ke 3, 4, 12 dan 14. Jadi akan ada beberapa kombinasi model ARIMA(0,0,3) (3,0,0) (3,0,3) (4,0,0).. dst Jadi harus diestimasi satu per satu model. Setelah itu dilihat model mana

.:: Say it with DATA ::. | Forum Statistika Indonesia | Anak Statistika Masuk

Copyright © 2026, Kaskus Networks, PT Darta Media Indonesia