TS

babygani86

Para Pemain di Industri Asuransi Harus Siap Menghadapi Arus Digitalisasi

Kabar tak sedap muncul dari industri asuransi. PT AIB Bumiputera 1912, salah satu perusahaan asuransi tertua di Indonesia, pada awal 2018 diberitakan mengalami keterlambatan dalam pembayaran klaim kepada nasabah. Penyebabnya, pendapatan premi yang diperoleh perusahaan ini tidak mampu menutupi klaim nasabah yang sudah jatuh tempo. Padahal kita tahu, AIB Bumiputera 1912 adalah perusahaan asuransi nasional yang dulu pernah menjadi pemimpin pasar di Indonesia, khususnya di industri asuransi jiwa.

Kasus lainnya ialah yang menimpa PT Asuransi Jiwasraya (Persero), yang tak mampu memenuhi kewajibannya untuk membayar klaim nasabah yang sudah jatuh tempo. sehingga manajemen dan pemerintah meminta para pemegang polisnya untuk me—roll over polisnya. Penyebabnya, sama dengan AIB Bumiputera, adanya tekanan likuiditas karena perolehan premi yang minim. Sehingga tidak cukup untuk memenuhi kewajibannya kepada pemegang polis Saving Plan. Total Saving Plan yang jatuh tempo dan tidak bisa dilunasi berjumlah Rp 802 miliar.

Ironis memang, di tengah makin merajalelanya perusahaan asuransi asing,yang kini telah merajai bisnis asuransi di tanah Air. perusahaan asuransi nasional yang dulu sempat berjaya kini malah terpuruk karena adanya salah kelola (mismanagement). Padahal, sebagaimana kita tahu, bisnis asuransi adalah bisnis kepercayaan. Seseorang menempatkan dananya dengan membeli produk asuransi dengan harapan dapat memetik manfaat dalam jangka panjang.

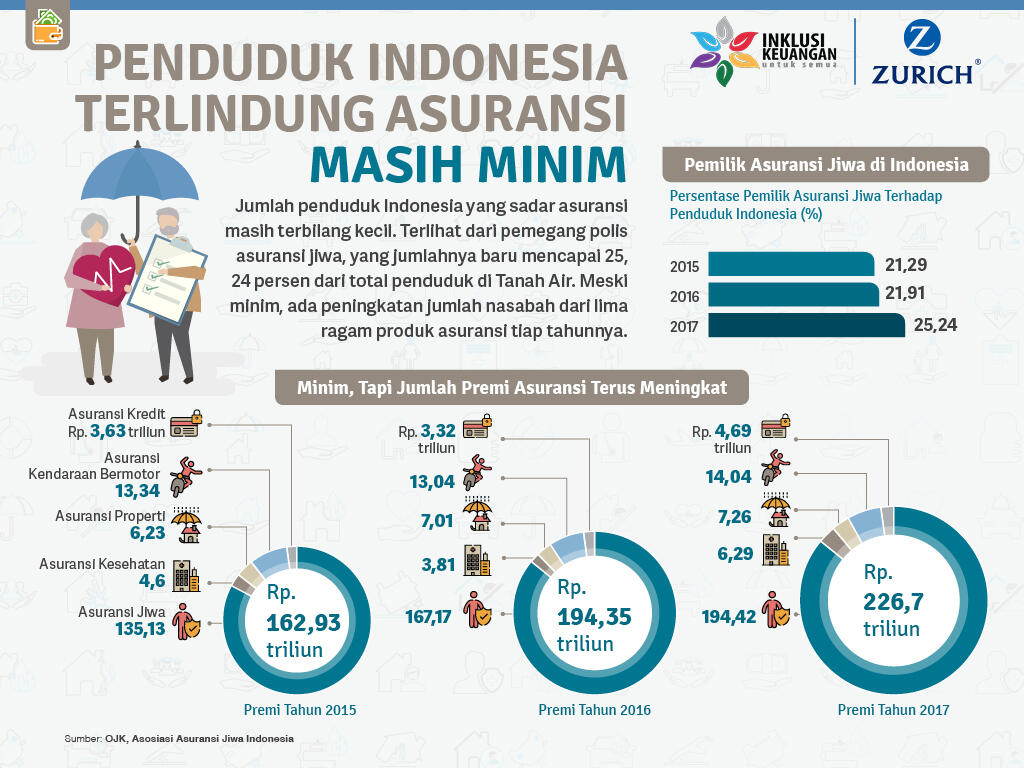

Entah berhubungan atau tidak, khususnya terkait kepercayaan masyarakat terhadap perusahaan asuransi yang mungkin menurun. pertumbuhan asuransi jiwa juga mengalami stagnasi. Data yang dirilis Otoritas Jasa Keuangan menunjukkan bahwa pendapatan premi asuransi jiwa pada 2018 tercatat Rp 186.05 triliun, hanya naik tipis 1,4% dibandingkan tahun 2017 (Rp 183,841 triliun). Padahal, kenalkan di tahun sebelumnya masih sebesar 33%. Kondisi tersebut diperparah dengan hasil investasi yang turun tajam, dari Rp 47,76 triliun di tahun 2017 menjadi hanya Rp 6,62 triliun (2018).

Sementara itu, Pendapatan premi asuransiumum/kerugian masih tumbuh 9,87%, dari Rp 63,62 triliun (2017) menjadi Rp 69,9 triliun. Angka penumbuhan tersebut lebih tinggi dibandingkan tahun sebelumnya yang hanya 3,1%.

Kalau dilihat dari potensi pasar, tak dimungkiri, memang sangatlah besar jika mengacu pada jumlah orang Indonesia yang memiliki polis asuransi. Tahun lalu, penduduk Indonesia yang memiliki polis hanya 65%. Sementara itu, kalau dibandingkan dengan total Produk Domestik Bruto, penetrasi pasar asuransi di Indonesia baru sekitar 2,8%, lebih rendah dari Malaysia yang sebesar 4% dan Singapura 7%.

Terlebih, mayoritas populasi penduduk lndonesia di saat ini tergolong usia produktif. Jumlah penduduk berusia produktif di tahun 2018 sebesar 60% dari jumlah total penduduk indonesia yang sebanyak 250 juta jiwa. Angka ini diproyeksikan melonjak di tahun berikutnya. Berdasarkan Survei Penduduk Antar-Sensus (Supas)2015, jumlah penduduk lndonesia di tahun 2019 diestimasikan mencapai 266,91 juta jiwa. Penduduk kelompok umur 15-64 tahun (usia produktif) sebanyak 183,36 juta jiwa atau sebesar 58,796. Mereka, tentu saja. merupakan pasar potensial bagi perusahaan asuransi, baik asuransi jiwa maupun kerugian.

Kendati potensi pasarnya sangat terbuka, bukan perkara mudah untuk mendongkrak pertumbuhan pasar asuransi. Maklum, tingkat literasi dan kebutuhan masyarakat terhadap asuransi memang masih rendah. Ini menjadi tantangan tersendiri bagi pemain di industri ini untuk bergerak bersama-sama meningkatkan pemahaman masyarakat terhadap industri asuransi.

Diperlukan peningkatan edukasi pasar secara konsisten dan berkelanjutan untuk meningkatkan awareness mengenai pentingnya perlindungan, sekaligus memberikan literasi mengenai asuransi di berbagai daerah setiap tahunnya. Langkah serupa juga dilakukan perusahaan asuransi lainnya. Jika tingkat literasi masyarakat terhadap asuransi meningkat dan kebutuhan mereka untuk memiliki polis asuransi makin tinggi, para pemain di industri ini yang bakal menangguk untung.

Hanya saja, itu tidak akan cukup untuk menjaga keberlanjutan bisnis mereka ke depan. Mereka juga harus mampu beradaptasi dengan perubahan di lingkungan bisnis asuransi. Sebagaimana kita lihat, jika di industri perbankan terdisrupsi dengan kehadiran financial technology (fintech), di industry asuransi muncul apa yang disebut dengan insurance technoloy (insurtech), yakni perusahaan yang menyediakan platform digital untuk pembelian produk—produk asuransi. Platform digital ini pun umumnya disediakan oleh perusahaan rintisan (startup). salah satu contohnya adalah Futuready.

Bahkan, Grab yang sebelumnya telah mendisrupsi bisnis transportasi umum di delapan negara Asia Tenggara, mulai masuk ke bisnis asuransi dengan menggandeng ZhongAn Technologies international Group Ltd., anak usaha ZhongAn Online P&C Insurance Co., Ltd., penjamin asuransi berbasis internet pertama di China. Dalam kerjasama ini. Grab dan ZhongAn bakal membentuk perusahaan patungan yang akan menciptakan platform digital distribusi produk asuransi di Asia Tenggara. tentunya termasuk lndonesia.

Pelanggan Grab akan dapat membeli produk asuransi langsung dari aplikasi Grab. Platform ini akan diluncurkan di Singapura pada paruh pertama tahun 2019, sebelum diluncurkan di negara-negara lain. Kehadiran platform digital tersebut diharapkan membuka akses terhadap produk-produk asuransi bagi orang orang yang termasuk dalam kategori uninsured dan underinsured melalui telepon seluler.

Para pemain di industri asuransi ini, tentu saja harus siap menghadapi arus digitalisasi, dengan segala konsekuensinya. Di era digital, kebutuhan nasabah semakin dinamis lantaran menuntut layanan serba cepat dan informasi lengkap mengenai perlindungan asuransi. Hal ini menyebabkan tingginya ekspektasi nasabah yang menginginkan kecepatan dan kemudahan mengakses beragam produk dan layanan di kanal digital. Tak sekadar layanan yang cepat dan mudah, digitalisasi ini seyogianya juga mendorong perusahaan asuransi untuk menawarkan produk atau solusi perlindungan dengan harga yang terjangkau oleh masyarakat luas, sehingga pasar asuransi makin membesar.

Dan kita berharap ada perusahaan asuransi nasional yang sukses menggarap peluang pasar asuransi yang masih terbuka lebar tersebut, serta meraih kejayaan di negeri sendiri.

Kasus lainnya ialah yang menimpa PT Asuransi Jiwasraya (Persero), yang tak mampu memenuhi kewajibannya untuk membayar klaim nasabah yang sudah jatuh tempo. sehingga manajemen dan pemerintah meminta para pemegang polisnya untuk me—roll over polisnya. Penyebabnya, sama dengan AIB Bumiputera, adanya tekanan likuiditas karena perolehan premi yang minim. Sehingga tidak cukup untuk memenuhi kewajibannya kepada pemegang polis Saving Plan. Total Saving Plan yang jatuh tempo dan tidak bisa dilunasi berjumlah Rp 802 miliar.

Ironis memang, di tengah makin merajalelanya perusahaan asuransi asing,yang kini telah merajai bisnis asuransi di tanah Air. perusahaan asuransi nasional yang dulu sempat berjaya kini malah terpuruk karena adanya salah kelola (mismanagement). Padahal, sebagaimana kita tahu, bisnis asuransi adalah bisnis kepercayaan. Seseorang menempatkan dananya dengan membeli produk asuransi dengan harapan dapat memetik manfaat dalam jangka panjang.

Entah berhubungan atau tidak, khususnya terkait kepercayaan masyarakat terhadap perusahaan asuransi yang mungkin menurun. pertumbuhan asuransi jiwa juga mengalami stagnasi. Data yang dirilis Otoritas Jasa Keuangan menunjukkan bahwa pendapatan premi asuransi jiwa pada 2018 tercatat Rp 186.05 triliun, hanya naik tipis 1,4% dibandingkan tahun 2017 (Rp 183,841 triliun). Padahal, kenalkan di tahun sebelumnya masih sebesar 33%. Kondisi tersebut diperparah dengan hasil investasi yang turun tajam, dari Rp 47,76 triliun di tahun 2017 menjadi hanya Rp 6,62 triliun (2018).

Sementara itu, Pendapatan premi asuransiumum/kerugian masih tumbuh 9,87%, dari Rp 63,62 triliun (2017) menjadi Rp 69,9 triliun. Angka penumbuhan tersebut lebih tinggi dibandingkan tahun sebelumnya yang hanya 3,1%.

Kalau dilihat dari potensi pasar, tak dimungkiri, memang sangatlah besar jika mengacu pada jumlah orang Indonesia yang memiliki polis asuransi. Tahun lalu, penduduk Indonesia yang memiliki polis hanya 65%. Sementara itu, kalau dibandingkan dengan total Produk Domestik Bruto, penetrasi pasar asuransi di Indonesia baru sekitar 2,8%, lebih rendah dari Malaysia yang sebesar 4% dan Singapura 7%.

Terlebih, mayoritas populasi penduduk lndonesia di saat ini tergolong usia produktif. Jumlah penduduk berusia produktif di tahun 2018 sebesar 60% dari jumlah total penduduk indonesia yang sebanyak 250 juta jiwa. Angka ini diproyeksikan melonjak di tahun berikutnya. Berdasarkan Survei Penduduk Antar-Sensus (Supas)2015, jumlah penduduk lndonesia di tahun 2019 diestimasikan mencapai 266,91 juta jiwa. Penduduk kelompok umur 15-64 tahun (usia produktif) sebanyak 183,36 juta jiwa atau sebesar 58,796. Mereka, tentu saja. merupakan pasar potensial bagi perusahaan asuransi, baik asuransi jiwa maupun kerugian.

Kendati potensi pasarnya sangat terbuka, bukan perkara mudah untuk mendongkrak pertumbuhan pasar asuransi. Maklum, tingkat literasi dan kebutuhan masyarakat terhadap asuransi memang masih rendah. Ini menjadi tantangan tersendiri bagi pemain di industri ini untuk bergerak bersama-sama meningkatkan pemahaman masyarakat terhadap industri asuransi.

Diperlukan peningkatan edukasi pasar secara konsisten dan berkelanjutan untuk meningkatkan awareness mengenai pentingnya perlindungan, sekaligus memberikan literasi mengenai asuransi di berbagai daerah setiap tahunnya. Langkah serupa juga dilakukan perusahaan asuransi lainnya. Jika tingkat literasi masyarakat terhadap asuransi meningkat dan kebutuhan mereka untuk memiliki polis asuransi makin tinggi, para pemain di industri ini yang bakal menangguk untung.

Hanya saja, itu tidak akan cukup untuk menjaga keberlanjutan bisnis mereka ke depan. Mereka juga harus mampu beradaptasi dengan perubahan di lingkungan bisnis asuransi. Sebagaimana kita lihat, jika di industri perbankan terdisrupsi dengan kehadiran financial technology (fintech), di industry asuransi muncul apa yang disebut dengan insurance technoloy (insurtech), yakni perusahaan yang menyediakan platform digital untuk pembelian produk—produk asuransi. Platform digital ini pun umumnya disediakan oleh perusahaan rintisan (startup). salah satu contohnya adalah Futuready.

Bahkan, Grab yang sebelumnya telah mendisrupsi bisnis transportasi umum di delapan negara Asia Tenggara, mulai masuk ke bisnis asuransi dengan menggandeng ZhongAn Technologies international Group Ltd., anak usaha ZhongAn Online P&C Insurance Co., Ltd., penjamin asuransi berbasis internet pertama di China. Dalam kerjasama ini. Grab dan ZhongAn bakal membentuk perusahaan patungan yang akan menciptakan platform digital distribusi produk asuransi di Asia Tenggara. tentunya termasuk lndonesia.

Pelanggan Grab akan dapat membeli produk asuransi langsung dari aplikasi Grab. Platform ini akan diluncurkan di Singapura pada paruh pertama tahun 2019, sebelum diluncurkan di negara-negara lain. Kehadiran platform digital tersebut diharapkan membuka akses terhadap produk-produk asuransi bagi orang orang yang termasuk dalam kategori uninsured dan underinsured melalui telepon seluler.

Para pemain di industri asuransi ini, tentu saja harus siap menghadapi arus digitalisasi, dengan segala konsekuensinya. Di era digital, kebutuhan nasabah semakin dinamis lantaran menuntut layanan serba cepat dan informasi lengkap mengenai perlindungan asuransi. Hal ini menyebabkan tingginya ekspektasi nasabah yang menginginkan kecepatan dan kemudahan mengakses beragam produk dan layanan di kanal digital. Tak sekadar layanan yang cepat dan mudah, digitalisasi ini seyogianya juga mendorong perusahaan asuransi untuk menawarkan produk atau solusi perlindungan dengan harga yang terjangkau oleh masyarakat luas, sehingga pasar asuransi makin membesar.

Dan kita berharap ada perusahaan asuransi nasional yang sukses menggarap peluang pasar asuransi yang masih terbuka lebar tersebut, serta meraih kejayaan di negeri sendiri.

Spoiler for Referensi:

0

869

0

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

Bisnis

69.8KThread•11.4KAnggota

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru