- Beranda

- The Lounge

Nilai Asetmu di Mata Pajak, Bank dan Fintech

...

TS

Aboeyy

Nilai Asetmu di Mata Pajak, Bank dan Fintech

#480

Yang dimaksud ASET di sini adalah PENGHASILAN PER BULAN.

Bulan Nopember 2019 lalu, Ane ke Kantor Pelayanan Pajak untuk mengurus NPWP, sebagai salah satu pendukung persyaratan pinjaman di sebuah Bank. Ane ngurus NPWP Perorangan/Pribadi, sebagai Pekerja Bebas.

Ane mengisi data penghasilan/aset kotor perbulan berkisar antara 2 - 3 juta rupiah. Selanjutnya Ane dikasih info bahwa pajak UMKM seperti Ane ini adalah 0,5% dari jumlah aset perbulan. Dengan ketentuan tersebut, Ane membayangkan maksimal setiap bulan bayar pajak sebesar Rp.15.000,-

Setelah mengantongi NPWP, Ane mengajukan pinjaman di Bank. Permohonan Ane diterima, namun jumlah yang disetujui hanya 50% dari yang Ane ajukan. Alasannya, aset penghasilan Ane 'tidak begitu menjamin' bahwa Ane mampu membayar cicilannya setiap bulan.

Daripada tak dapat pinjaman, ya Ane terima aja jumlah pinjaman yang disetujui itu. Maka pada bulan Januari kemarin, Ane mulai bayar pajak dan cicilan pinjaman Bank.

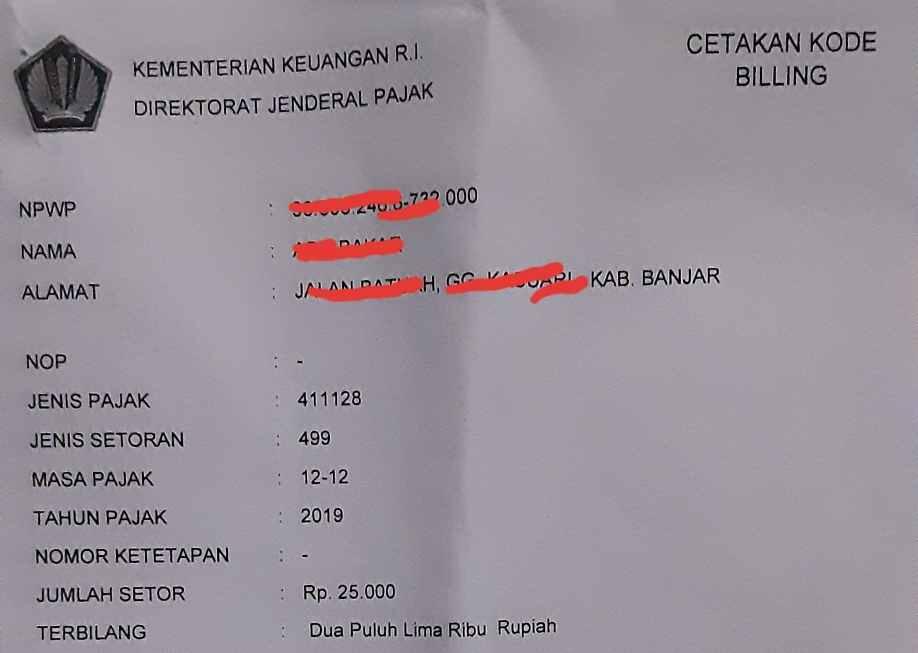

Yang bikin Ane kaget adalah tagihan pajak yang di luar ekspektasi. Ternyata Ane dikenakan pajak sekitar 1% atau Rp.25.000,- per bulan. Atau mungkin tetap dikenakan pajak 0,5%, tapi aset Ane ditaksir 5 juta rupiah per bulan.

Awalnya Ane 'protes', namun setelah dijelaskan oleh petugas pajak, akhirnya Ane nerima saja, meski masih belum 'puas' dengan alasan yang dikemukakan petugas tersebut.

****

Dari peristiwa ini Ane bisa mengambil pelajaran, bahwa aset yang kita miliki, dinilai oleh orang lain sesuai dengan kepentingannya.

Pihak Pajak, mungkin akan menilai aset kita sangat banyak dan bernilai tinggi, sehingga pajak yang dikenakan juga tinggi, meski kita sudah mengemukakan bukti-bukti penghasilan kita yang sebenarnya.

Pihak Bank, akan menghitung aset kita berdasarkan harga terendah, sehingga nilainya juga rendah, dan nilai jaminannya pun rendah. Karena itu, mereka hanya memberikan pinjaman sesuai 'analisis kemampuan membayar' dari nasabah.

Dari peristiwa terlihat bahwa Pihak Pajak begitu 'yakin' menganggap kita mampu membayar pajak. Sebaliknya Pihak Bank 'sangat skeptis' terhadap kemampuan kita membayar cicilan.

Perbedaan pola pandang ini, karena perbedaan kepentingan dari kedua lembaga tersebut. Pihak Pajak tentu menginginkan income yang besar dari Wajib Pajak. Sedangkan Bank, sangat mengantisipasi kredit macet yang dapat menghambat usaha mereka. Karena itu, pajak ditetapkan berdasarkan penghasilan kotor terbesar WP. Sedangkan Bank menilai aset bersih terkecil dari nasabah. Dengan kata lain, pengelolaan manajemen risiko dari pihak Bank menekan nilai aset nasabah, sementara Pihak Pajak mengangkat nilai aset WP.

Beda lagi dengan Fintech. Mereka tidak menilai aset kita, tapi cukup dengan data yang membuat mereka yakin bahwa kita mampu membayar pinjaman. Surat menyurat hanyalah persyaratan formal, yang tidak menambah atau mengurangi nilai aset kita di mata mereka. Selama kita mampu bayar pinjaman tepat waktu, kita akan dinilai sebagai orang yang tepercaya, sehingga quota jumlah pinjaman akan bertambah untuk pinjaman berikutnya.

Begitulah, nilai aset kita dilihat dari kepentingan setiap orang yang menilainya. Silakan nilai dan anggap dirimu hebat, kaya dsb, tapi penilaian akhir tetap tergantung pengakuan orang lain.

Karena itu, ungkapan bijak mengatakan: "Tak perlu kau tunjukkan kelebihanmu, sebab orang yang membencimu tak percaya itu, dan orang yang menyukaimu tak perlu itu.(*)

****

Opini pribadi.

Diubah oleh Aboeyy 14-02-2020 05:25

4iinch dan 41 lainnya memberi reputasi

42

15.7K

105

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

922.7KThread•82KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru