- Beranda

- The Lounge

Beli Rumah Kok KPR?

...

TS

powerpunk

Beli Rumah Kok KPR?

Selamat pagi, siang, sore, petang, dan malam kawan - kawan kaskuser semua yang baik hati. Bertemu kembali di thread sederhana ane.

Tak dapat dipungkiri, kebutuhan akan rumah tinggal setiap tahunnya semakin meningkat, seiring dengan semakin bertambahnya rumah tangga baru. Seperti jamaknya pasangan baru, biasanya mereka ingin memiliki dan tinggal di rumah sendiri. Namun karena harga rumah yang tak murah, tentu mereka harus membuat pilihan, menabung agar bisa membelinya secara tunai, atau membeli dengan cara kredit melalui pembiayaan bank, atau yang biasa disebut dengan KPR.

Kalau boleh memilih sih rasa - rasanya semua orang memilih pilihan pertama. Selain karena proses membeli rumah secara tunai lebih mudah, juga uang yang dikeluarkan tak sebesar jika membelinya secara kredit. Cukup menyiapkan uang senilai rumah yang akan kita beli ditambah biaya pengurusan balik nama di notaris yang jelas lebih rendah ketimbang kita membeli rumah dengan cara kredit. Biaya pengurusan KPR, BPHTB, AJB, SKPT, APHT, dan berbagai komponen biaya lain harus kita siapkan jika kita membeli rumah melalui KPR.

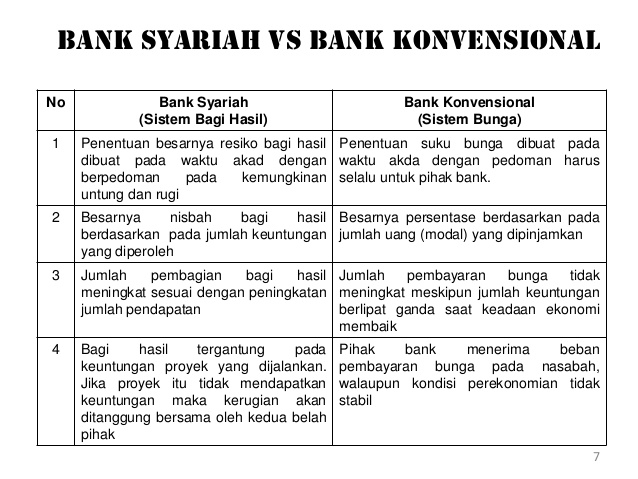

Belum lagi besaran bunga yang harus kita bayar. Semakin lama tenor pinjaman kita, semakin besar pula bunga yang harus kita bayar. Bahkan terkadang besarnya bunga yang dibebankan kepada kita lebih besar dari pada pokok pinjamannya. Bagaimana dengan bank syariah yang katanya tidak berbunga? Jangan salah. Banyak orang terjebak dengan kalimat "tanpa bunga" tanpa tahu maksud dari kalimat tersebut. Coba bayangkan, bagaimana bank bisa beroperasi jika tidak memungut keuntungan dari usahanya.

Secara garis besar, keduanya (bank konvensional dan syariah) sama - sama memungut keuntungan dari proses kredit ini. Bedanya, jika pada bank konvensional menggunakan skema bunga, dalam artian pokok pinjaman yang kita pinjam akan ditambah bunga (ada yang bunga fixed, dan ada pula bunga floating/ mengambang mengikuti suku bunga) sedangkan pada bank syariah mereka mengambil keuntungan dengan skema margin, yang marginnya sudah ditentukan diawal sebelum proses akad kredit, sehingga besaran cicilan yang akan kita bayar nilainya lebih jelas dan pasti.

Lalu, kenapa masih banyak orang yang memilih KPR?

Jawabannya adalah rata - rata karena mereka tak mampu membeli rumah secara tunai. Makanya biarpun dikenakan bunga yang tinggi dan proses yang panjang, tetap saja mereka memilih cara ini untuk memiliki rumah. Belum lagi, dengan memiliki cicilan seolah kita "dipaksa" menabung setiap bulannya. Berbeda halnya kalau kita menabung tanpa memiliki cicilan. Terkadang niat kita menabung terhambat karena uang yang harusnya kita tabung justru kita gunakan untuk keperluan lain yang kurang penting.

Atau dengan kata lain, memiliki cicilan membuat kita disiplin dalam menabung, meski ada nilai yang harus kita bayar untuk mendisiplinkan kita, yaitu bunga/margin kredit yang lumayan besar. Tapi jika kita lihat kenaikan rata - rata harga properti yang cukup tinggi, rasa - rasanya bunga yang kita bayar masih tertutupi dengan kenaikan tersebut. Contoh ilustrasinya begini, seseorang membeli rumah seharga Rp. 110 juta pada tahun 2016, lalu ia meng-KPR kan rumah tersebut dengan cicilan flatselama 10 tahun. Total pinjaman ditambah bunga selama 10 tahun adalah Rp. 190 juta. Pada tahun ketiga (2019) orang tersebut menjual rumah tersebut dengan harga Rp. 270 juta.

Ilustrasi tersebut bukan hanya sekedar ilustrasi namun benar - benar dialami oleh kerabat TS. Jadi selama kurun 3 tahun saja, properti tersebut sudah mengalami kenaikan harga Rp. 160 juta atau lebih dari 100%. Luar biasa bukan? Bukankah bunga yang dibayar selama kredit sudah tertutupi dengan kenaikan harga rumah yang kita beli? Belum lagi kalau misalkan rumah tersebut digunakan untuk berusaha atau disewakan misalnya, maka keuntungan yang kita dapat akan bisa jauh lebih besar.

So, kenapa kita musti takut untuk membeli rumah secara KPR? Meski kita juga tetap harus mempertimbangkan kemampuan kita dalam mencicilnya jika tidak ingin rumah yang kita beli di sita oleh pihak bank. Tapi, kalau kita merasa mampu menabung untuk akhirnya membeli rumah secara tunai justru itu lebih baik ketimbang membelinya secara kredit. Meski, sekali lagi kita harus mampu me-manage keuangan kita, jangan sampai tabungan habis untuk membeli hal yang kurang penting.

Disclaimer : Asli tulisan TS

Sumur Gambar : Om Google

swiitdebby dan 16 lainnya memberi reputasi

17

23.4K

209

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

922.6KThread•81.8KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru