- Beranda

- The Lounge

Kupas Tuntas Blacklist di BI

...

TS

cingeling

Kupas Tuntas Blacklist di BI

PUNYA MOTOR IDAMAN, LALU GAK SANGUP BELI CASH?

AKHIRNYA KREDIT, SAAT ITU NASIB LO DITENTUIN OLEH BI

Blacklist bank adalah salah satu momok masyarakat yang nyaris menjadi mitos karena terlalu banyak orang yang kurang memahaminya. Padahal, blacklist bank ini adalah satu hal yang harus kita perhatikan agar tidak sampai melakukan kesalahan fatal. Kadangkala ada orang-orang yang karena tidak ingin pusing mengurus cicilan lalu membiarkan barang jaminannya diambil alih bank dengan pandangan bahwa itu bukan masalah besar, lalu malah berupaya mengambil kredit lagi di bank lain. Mereka kemudian terkejut karena pengajuan kredit mereka terus menerus ditolak, dan setelah itu baru mendengar istilah "Blacklist Bank".

Blacklist Bank

Daftar hitam, atau blacklist, menurut kamus istilah populer perbankan Bank Indonesia, adalah daftar nama nasabah perorangan atau perusahaan yang terkena sanksi karena telah melakukan tindakan tertentu yang merugikan bank dan masyarakat. Kamus versi Otoritas Jasa Keuangan (OJK) menawarkan salah satu contoh yang paling nyata, yaitu seseorang atau perusahaan yang melakukan penarikan cek kosong. Memang, blacklist yang dilakukan oleh Bank Indonesia biasanya hanya karena kasus cek kosong. Bank wajib melaporkan pelaku cek kosong tersebut, untuk kemudian nama-nama mereka dimasukkan dalam Daftar Hitam Nasional (DHN) dengan konsekuensi mulai dari penutupan rekening hingga tuntutan pidana.

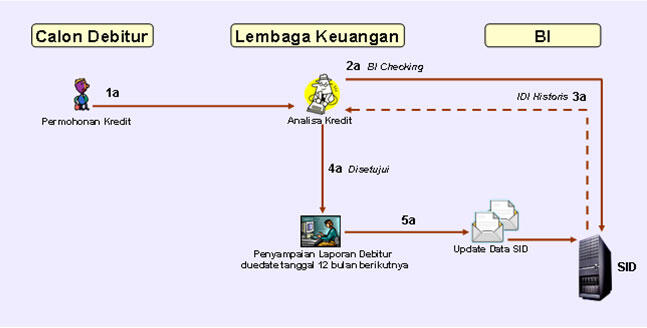

Istilah "Blacklist Bank" yang umum beredar di masyarakat sebenarnya mengacu pada data debitur bermasalah dalam Sistem Informasi Debitur (SID) Bank Indonesia. SID merupakan sistem yang menghimpun informasi mengenai fasilitas pembiayaan (kredit) yang dilaporkan secara rutin setiap bulan oleh lembaga-lembaga keuangan peserta SID, termasuk Bank Umum, kepada Bank Indonesia selaku regulator moneter dan sistem pembayaran di Indonesia. Sistem terpadu tersebut memungkinkan suatu bank mengetahui apabila ada penunggak kredit di bank lain yang mengajukan permohonan kredit di tempatnya.

Ketika Anda mengajukan kredit, maka pihak bank akan melakukan evaluasi untuk menentukan apakah Anda layak menerima kredit tersebut. Evaluasi ini salah satunya dilakukan dengan mengecek data dalam SID. Jika riwayat kredit Anda bagus, maka Anda bisa bernapas lega. Tetapi orang-orang yang memiliki riwayat kredit buruk akan ketahuan ketika mengajukan kredit baru. Para debitur beriwayat kredit buruk inilah yang oleh masyarakat umum dikatakan "masuk blacklist bank". Data ini bersumber dari lembaga-lembaga keuangan anggota SID di seluruh Indonesia dan dikelola oleh Biro Informasi Kredit di Bank Indonesia.

Adanya SID memungkinkan dilakukannya BI Checking oleh lembaga keuangan/bank untuk memeriksa kelayakan seseorang untuk menerima kredit. Setelah melakukan BI Checking dan mengetahui riwayat kredit seseorang, lembaga keuangan/bank bisa memutuskan untuk memberikan ataupun menolak memberikan kredit. Dengan kata lain, orang yang memiliki riwayat kredit jelek pun punya peluang untuk diterima aplikasi kreditnya jika lembaga keuangan/bank tidak keberatan dengan itu.

Singkat kata, adalah tidak benar jika Bank Indonesia dikatakan memasukkan nama-nama orang beriwayat kredit buruk dalam "blacklist bank". Yang benar adalah, Bank Indonesia sebagai regulator bidang perbankan dan moneter, menghimpun informasi mengenai para debitur di Indonesia untuk kemudian dapat digunakan dalam BI Checking.

Riwayat Kredit Individual

Dalam SID, lembaga-lembaga keuangan mengumpulkan data yang meliputi identitas debitur (sesuai dengan data yang Anda serahkan saat mengajukan kredit), fasilitas pinjaman yang diterima, jangka waktu kredit, dan kondisi cicilan kredit. Setiap kali Anda mengambil kredit dari lembaga keuangan anggota SID, baik itu kartu kredit, kredit KPR, kredit motor, dll, nama Anda akan masuk kedalam SID. Dalam data tersebut, data Anda akan diikuti oleh keterangan sesuai dengan kondisi riwayat kredit Anda.

Sebagaimana bisa Anda lihat dalam tabel diatas, kondisi pembayaran kredit diperingkat sesuai dengan apakah kredit yang Anda ambil adalah kredit jangka pendek atau jangka panjang. Di jangka pendek, kondisi terbaik adalah superior dengan sandi A1, dan terburuk adalah default (gagal bayar) dengan sandi D. Di jangka menengah-panjang, pengklasifikasiannya secara umum mirip, dengan perbedaan sandi mulai dari AAA ke D.

Sedangkan menurut Rumah.com, berdasarkan riwayat kredit, bank umumnya mengklasifikasikan debitur dalam lima kategori:

1. Lancar

2. Dalam Perhatian Khusus

3. Kurang Lancar

4. Diragukan

5. Macet

Peringkat pertama dihuni oleh mereka yang lancar membayar cicilan kredit, sementara orang-orang yang belum melunasi kreditnya dalam jangka waktu lebih dari 270 hari akan masuk peringkat lima. Saat masuk peringkat tiga, seorang debitur sudah akan menerima peringatan. Dalam posisi ini, Anda sebaiknya segera melunasi pinjaman Anda atau melakukan penjadwalan ulang. Peringkat Anda bisa kembali ke peringkat satu setelah kewajiban-kewajiban Anda terkait dengan kredit tersebut telah selesai.

Apakah Nama Anda Masuk Dalam Blacklist Bank?

Ketika permohonan kredit kita berulang kali ditolak bank, yang pertama kali terlintas adalah "Apakah namaku masuk dalam blacklist bank?" Sesuai dengan paparan diatas, BI tidak memasukkan nama debitur tertentu dalam blacklist bank, kecuali bila Anda pernah menjadi pelaku cek kosong atau tindak kejahatan sejenis. Jika Anda dulu pernah mengambil kredit, maka yang mungkin terjadi adalah: riwayat kredit Anda di SID buruk. Karena hasil BI Checking buruk, maka lembaga keuangan/bank yang Anda hubungi tidak mau memberikan pinjaman. Riwayat kredit buruk ini tidak selalu karena Anda bersalah; bisa jadi pihak bank yang keliru mencatat. Untuk itu, ada baiknya Anda melakukan pengecekan status riwayat kredit Anda di SID seusai masa kredit selesai dan sebelum mengajukan kredit baru.

Bukan hanya lembaga keuangan dan bank yang bisa mengakses SID. Masyarakat pun bisa memeriksa sendiri. Caranya adalah dengan mengajukan permintaan Informasi Debitur Individual (IDI) historis pada Biro Informasi Kredit Bank Indonesia.

Pengajuan permintaan ini bisa dilakukan secara offline di kantor Bank Indonesia terdekat maupun secara online dengan mengisi formulir yang bisa diakses melalui link ini. Setelah mengisi formulir online, Anda akan mendapatkan informasi waktu pengambilan IDI historis Anda via email. Email tersebut di-print, kemudian dibawa beserta bukti identitas diri (KTP) ke kantor BI saat mengambil IDI . Setelah IDI historis Anda dicetak, Anda bisa melihat bagaimana status kredit Anda yang tercatat dalam SID.

Riwayat Kredit Yang Keliru

Di media massa sudah cukup sering ada orang yang mengirimkan komplain terbuka karena dirinya masuk ke blacklist bank secara keliru. Masalah yang kadang muncul adalah seseorang merasa sudah menyelesaikan kewajibannya, tetapi masih dicatat bermasalah, sehingga ia tidak bisa mengambil kredit lagi. Dalam salah satu kejadian, hal itu dikarenakan ia menunggak pembayaran materai 6,000 rupiah. Dari sini kita perlu berhati-hati; pastikan bahwa semua tanggungan kita pada bank sudah selesai di akhir masa kredit.

Kemudian, ada juga yang riwayat kreditnya tercatat buruk karena kekeliruan bank. Umpamakan si A pernah mengambil kredit motor di bank X dan mengalami kesulitan dalam pembayaran cicilan, dan ditulis demikian oleh bank X dalam SID. Tetapi kemudian si A berhasil melunasi kredit motor tersebut dan tidak lagi memiliki tanggungan di bank manapun. Beberapa waktu kemudian si A ingin mengambil KPR, namun berkali-kali gagal. Si A mengecek IDI historis-nya di Bank Indonesia, dan ternyata ia dikatakan masih memiliki tanggungan di Bank X. Dalam hal ini, bisa jadi Bank X melakukan kekeliruan dengan tidak melaporkan perubahan status kredit si A kepada SID.

Jika kekeliruan semacam itu terjadi, maka nasabah dapat melakukan klarifikasi ke bank terkait (dalam kasus si A adalah Bank X) dan meminta bank tersebut segera melakukan koreksi laporan kepada SID. Yang bisa melakukan koreksi akan kekeliruan data di SID hanyalah lembaga keuangan, termasuk bank, sehingga kita sebagai nasabah tidak mungkin memaksa SID untuk merubah status kita begitu saja tanpa klarifikasi dari lembaga keuangan yang memasukkan kita ke dalam database tersebut.

Yang perlu diperhatikan adalah, tidak ada orang yang bisa menghapus riwayat kredit bermasalah di SID tanpa klarifikasi dari bank yang "mempermasalahkan". Sudah ada banyak kejadian dimana orang yang merasa namanya masuk blacklist bank, lalu membayar orang-orang tertentu yang mengaku bisa menghapus namanya dari pengecekan BI. Anda perlu tahu bahwa yang seperti itu adalah penipu. Pertama, blacklist bank terkait kredit bermasalah itu sendiri tidak ada. Kedua, jalan pintas atau jalan belakang itu tidak ada. Menyelesaikan kredit bermasalah lewat jalur resmi memang merepotkan dan butuh waktu, tetapi itulah satu-satunya cara agar Anda bisa mengambil kredit lagi di bank.

Tips Agar Riwayat Kredit Bagus

Cara untuk menjaga riwayat kredit kita pada dasarnya hanya satu: bayarlah cicilan kredit tepat waktu. Dan ketika siasat nomor satu tadi gagal, maka jangan malu-malu berkomunikasi dengan petugas bank.

1. Jangan Berhutang Melebihi Kemampuan

Sebelum Anda mengambil kredit apapun, perhitungkan baik-baik kemampuan Anda untuk membayar cicilan. Untuk kredit KPR, misalnya, sebaiknya besar cicilan tidak lebih dari sepertiga penghasilan bulanan Anda, karena bila lebih dari itu maka Anda kemungkinan akan mengalami kesulitan dalam mencicilnya kelak. Prinsip kehati-hatian yang sama harus Anda terapkan sebelum mengambil kredit apapun.

2. Jangan Konsumtif Menggunakan Uang Pinjaman

Uang yang bisa digunakan dengan menggesek kartu kredit bukanlah uang Anda sendiri. Oleh karena itu, apabila Anda memiliki kartu kredit, perhitungkan pengeluaran yang Anda lakukan dengan kartu kredit itu agar jangan sampai melebihi penghasilan bulanan Anda. Ingat, hanya menunggak pembayaran beberapa kali saja sudah bisa merusak riwayat kredit Anda, dan ini termasuk juga menunggak pembayaran kartu kredit.

3. Komunikasikan Kesulitan Anda Pada Bank

Apabila Anda mengalami kendala tak terduga dalam melunasi cicilan kredit, misalnya karena kejadian seperti bencana alam atau kecelakaan, maka segera komunikasikan kepada pihak bank. Bank yang akomodatif akan membuka rundingan guna mencari jalan keluar yang terbaik, termasuk melakukan penjadwalan ulang cicilan kredit Anda. Namun, jangan berusaha membuat-buat masalah secara tidak benar, karena apabila diketahui oleh pihak Bank, Anda malah bisa diperkarakan.

Blacklist bank sebenarnya tidak ada. Bank Indonesia tidak pernah menerbitkan blacklist semacam itu. Yang ada hanyalah data riwayat kredit individual dalam sistem SID Bank Indonesia, dan itu pun dihimpun dari laporan lembaga keuangan, termasuk bank. Oleh karena itu, membina hubungan profesional dengan bank merupakan cara terbaik untuk menghindari masalah di kemudian hari.

SO: NAMANYA BARANG KREDIT, TIPA BULAN HARUS BAYAR. DAN TIAP BULAN JG LO GAK PERNAH TAU ADA APAAN (MISAL ADA KEMALANGAN, ATAU KEMALINGAN) JD SULIT UNTUK MEMBAYAR CICILAN, JADINYA TELAT2 TERUS, NAH MULAILAH DIRIMU AKAN WASWAS. ANTARA KENDRAAN DITARIK ATAU MINTA WAKTU TAPI DENDA JALAN TERUS

Diubah oleh cingeling 19-03-2016 04:52

0

7.9K

24

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru

Mari bergabung, dapatkan informasi dan teman baru!

The Lounge

922.9KThread•82.9KAnggota

Terlama

Guest

Tulis komentar menarik atau mention replykgpt untuk ngobrol seru